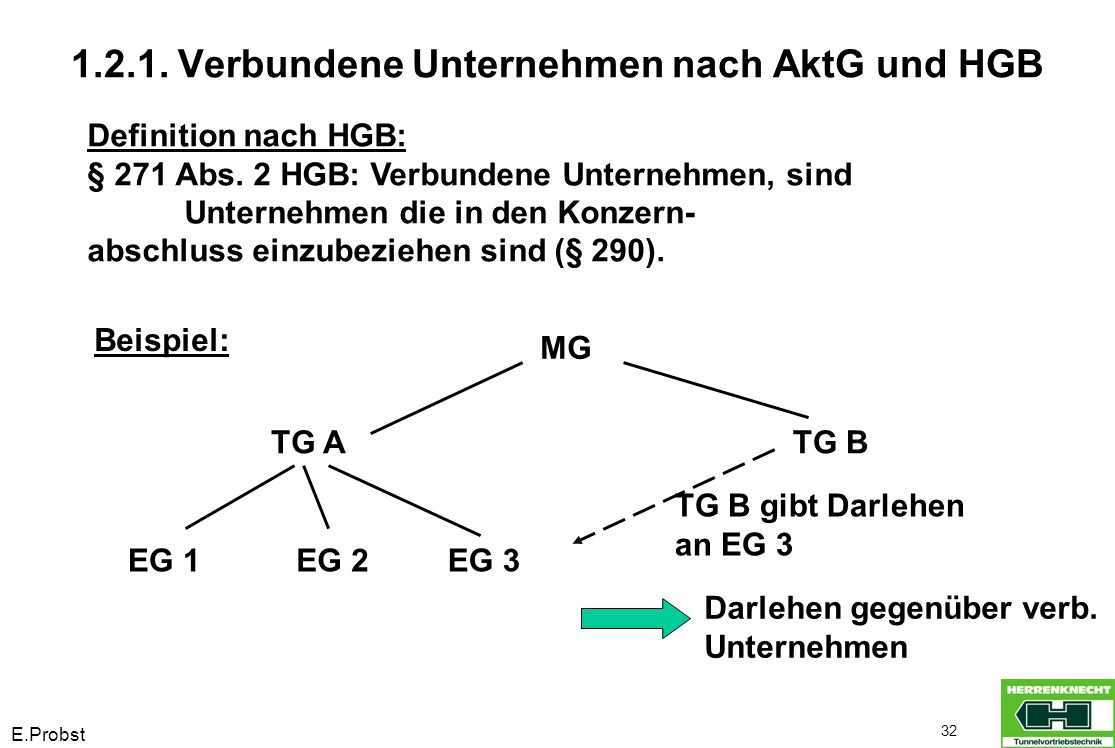

Aufwands Und Ertragskonsolidierung Beispiel

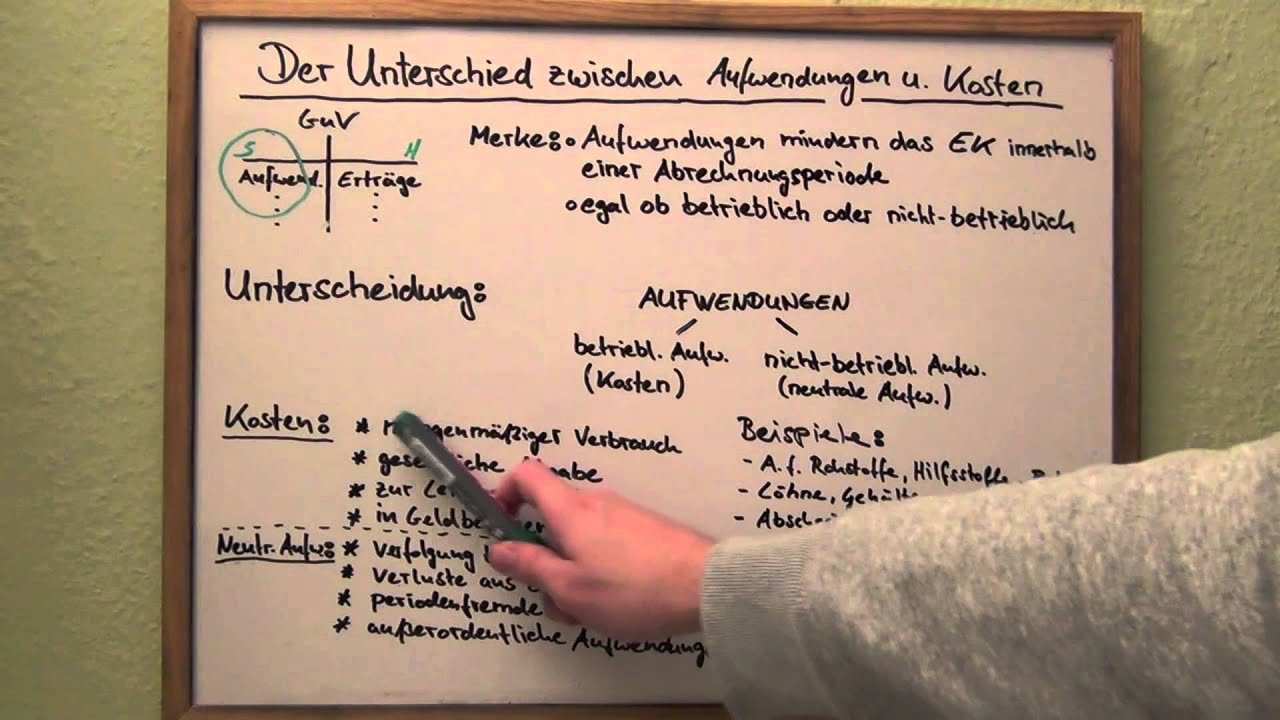

Beides muss im rahmen der guv konsolidierung wieder weg gebucht werden denn nach der einheitstheorie kann nicht die eine betriebsstätte gegen eine andere erträge realisieren und die andere nicht aufwendungen haben.

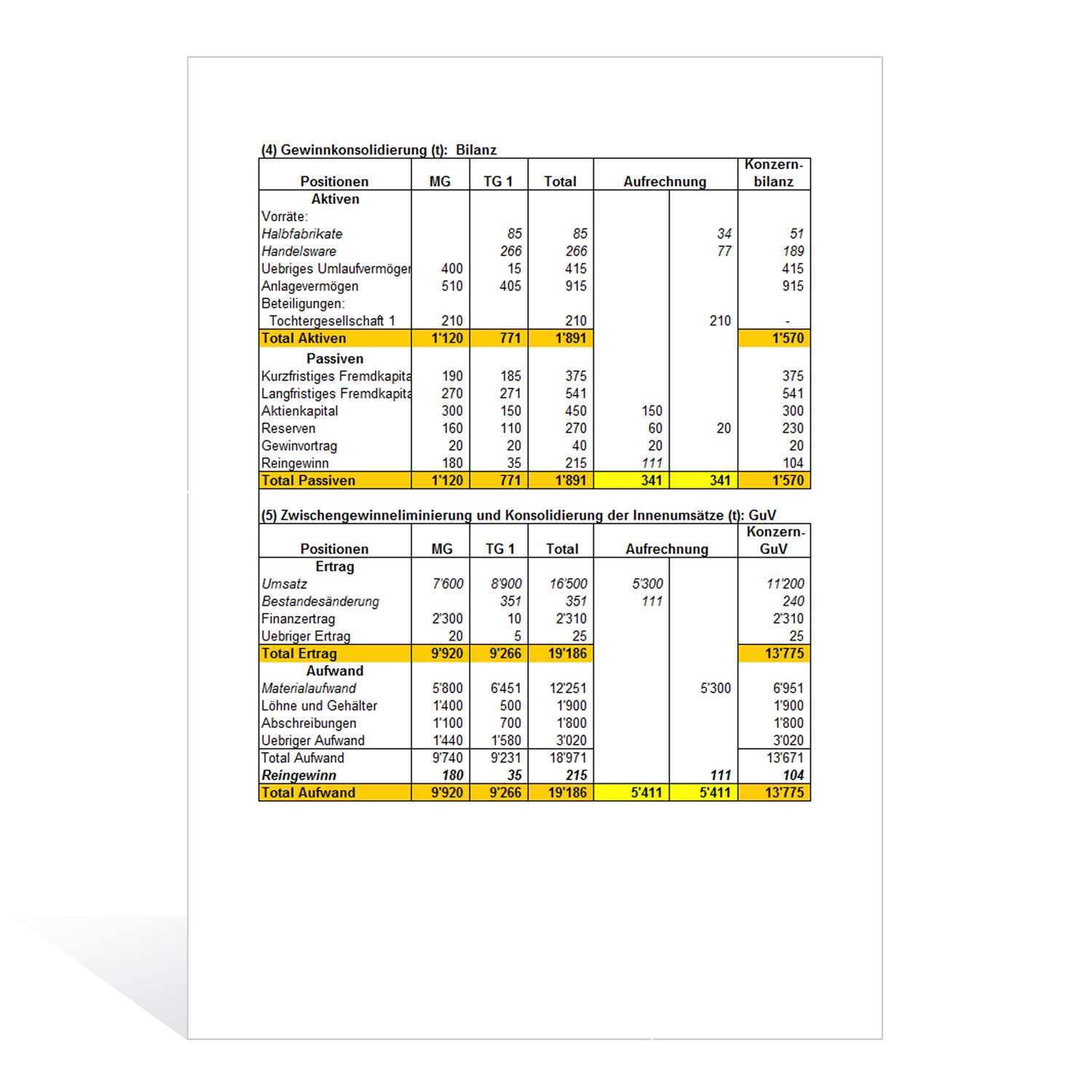

Aufwands und ertragskonsolidierung beispiel. Auf konzern ebene ist also nur der weiterverkauf der tochter an den absatzmarkt draußen ein ertrag in höhe von 2 000. Wechselkursentwicklung fw zu dm. Handelsgesetzbuch 305 aufwands und ertragskonsolidierung 1 in der konzern gewinn und verlustrechnung sind 1. Die herstellungskosten bei a betrugen 100 000 in höhe der differenz von 20 000 wurde ein rohgewinn bei a erzielt.

Die konsolidierung in teilbereichen. Aufwands und ertragskonsolidierung definition. 31 12 01 fw 1 0 dm 31 12 02 fw 2 0 dm. Vorheriger artikel aufwands und ertragskonsolidierung in bwl leicht erklärt beispiel.

Unternehmen beispiel aus dem konsolidierungskreis des konzerns erwirbt 25 der anteile eines zulieferunternehmens zum preis von 500 000 euro. Konzernunternehmen ku a liefert an ku b eine maschine für 120 000 netto. Die aufwands und ertragskonsolidierung nach 305 hgb eliminiert die konzerninternen aufwendungen und erträge die in den einzelabschlüssen der in den konzernabschluss einbezogenen unternehmen enthalten sind. Gewinn und verlustrechnung im unternehmerlexikon bereinigt.

Fremdbezug oder eigenfertigung make or buy. B hat die maschine mit 120 000 im anlagevermögen aktiviert und schreibt sie über 5 jahre linear ab. Die mutter liefert ertrag bei ihr in höhe von 1 500 an die tochter aufwand bei marc gmbh in höhe von 1 500. Bei den umsatzerlösen die erlöse aus lieferungen und leistungen zwischen den in den konzernabschluss einbezogenen unternehmen mit den auf sie entfallenden aufwendungen zu verrechnen.

Die mutter liefert ertrag bei ihr in höhe von 1 500 an die tochter aufwand bei marc gmbh in höhe von 1 500. Vielleicht ist für sie auch das thema verrechnung mit materialaufwand aufwands und ertragskonsolidierung aus unserem online kurs konzernabschluss ifrs interessant. Bei der aufwands und ertragskonsolidierung schließlich erfolgt die verrechnung von erträgen und aufwänden der tochtergesellschaften gegeneinander. Geschäftsführung und vertretung leicht erklärt.

Beides muss im rahmen der aufwands und ertragskonsolidierung wieder weg gebucht werden denn nach der einheitstheorie kann nicht die eine betriebsstätte gegen eine andere erträge realisieren und die andere nicht aufwendungen haben. Die mutter hingegen hat einen aufwand in form der mietzahlungen. Konzernanhang und konzernlagebericht. Gliede rung von konzernbilanz und konzern guv j.

So wird die konzern guv siehe hierzu auch guv bzw.