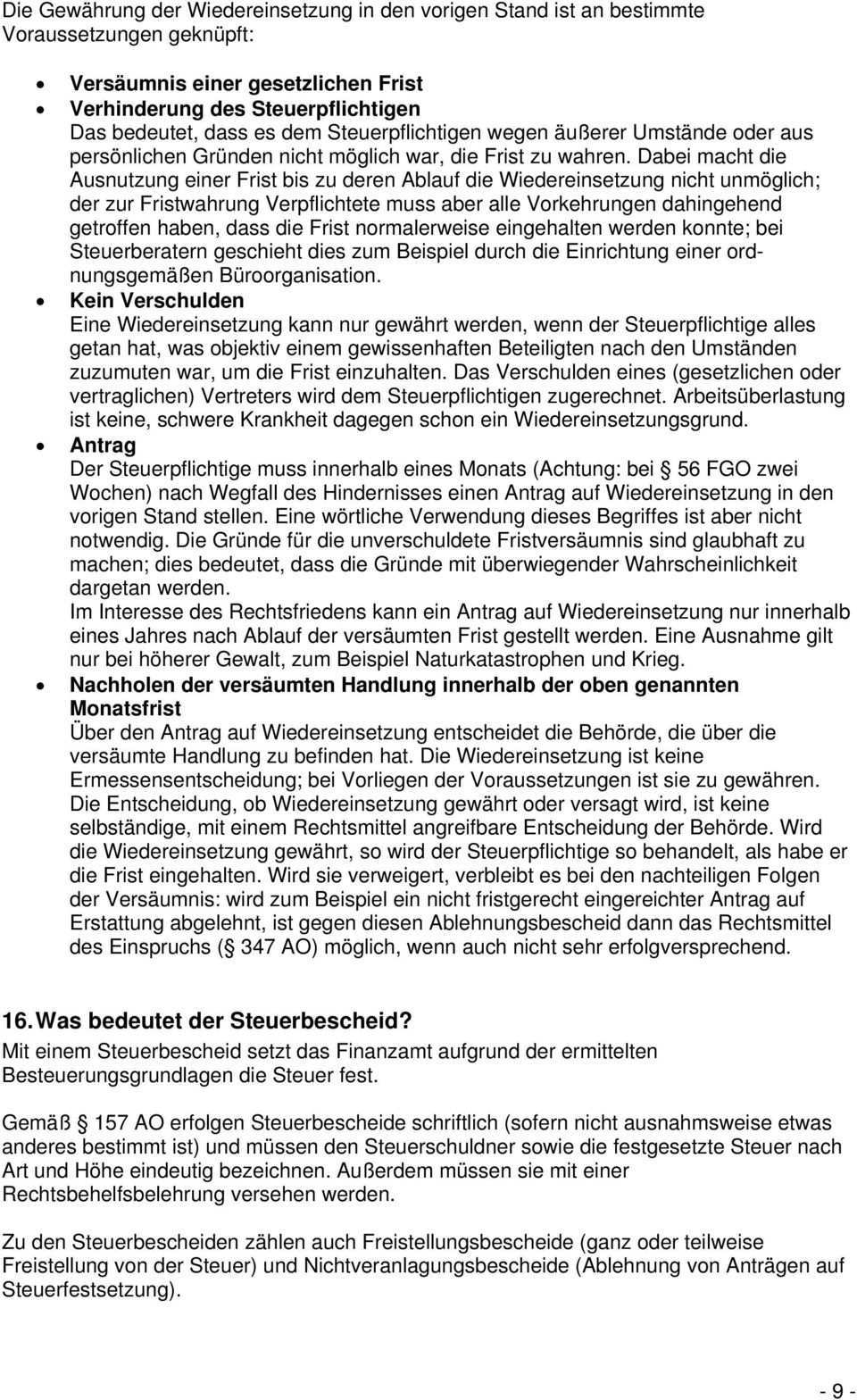

Wiedereinsetzung In Den Vorigen Stand Muster Finanzamt

Geht der steuerpflichtige jedoch von einer bekanntgabe gerechnet ab dem datum des bescheids aus wird wiedereinsetzung in den vorigen stand gewährt.

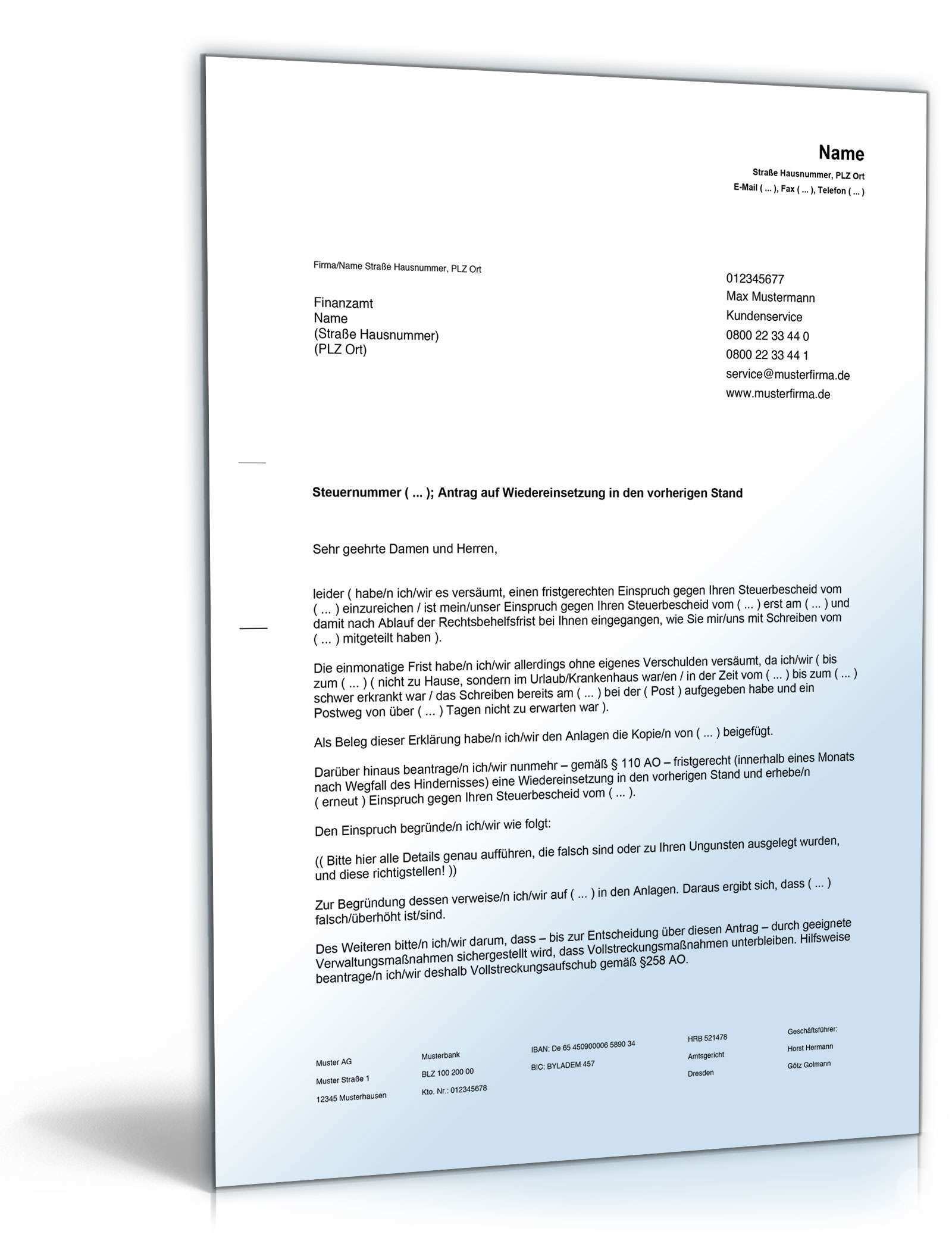

Wiedereinsetzung in den vorigen stand muster finanzamt. Selbst wenn dem steuerberater ein fehler unterläuft muss der steuerzahler dafür die verantwortung tragen. Dieser muster einspruch beinhaltet verschiedene begründungen und anträge die sie gleichzeitig stellen können. Müller maxstraße 35 53111 bonn. Diese können sie dem bußgeldbescheid entnehmen sehr geehrte damen und herren.

Antrag auf verlängerung der präklu sionsfrist. Unterläuft jedoch einem mitarbeiter einer kanzlei ein fehler gilt dieses meistens als büroversehen. Da die wiedereinsetzung in den vorigen stand nur selten möglich ist sollten fehler bei der antragstellung unbedingt vermieden werden. Sehr geehrte damen und herren hiermit stelle ich für den oben genannten steuerbescheid den antrag auf wiedereinsetzung in den vorigen stand nach 110 der abgabenordnung.

Und damit einen tag nach ablauf. Einspruch und antrag auf wiedereinsetzung in den vorigen stand. Muster für den wiedereinsetzungsantrag im bußgeldverfahren anschrift des antragstellers anschrift der bußgeldbehörde ort datum antrag auf wiedereinsetzung in den vorigen stand vorgangsnummer. Datiertes einspruchsschreiben erst am.

Antrag auf wiedereinsetzung in den vorigen stand wenn sie die einspruchsfrist schuldlos versäumt haben antrag auf ruhen des verfahrens wenn sie sich auf ein musterverfahren berufen antrag auf aussetzung der vollziehung wenn sie bis zur entscheidung über den einspruch eine steuerforderung nicht oder nicht in voller höhe zahlen wollen. Eigentlich zählt hier nicht das datum des bescheids sondern der zeitpunkt des tatsächlichen zugangs. Einspruchsfrist beim finanzamt eingegangen ist. Eine muster vorlage für einen rechtssicheren antrag auf wiedereinsetzung in den vorigen stand bekommen sie hier zum download pdf und doc.

Wiedereinsetzung in den vorigen stand. Eine wiedereinsetzung in den vorigen stand kommt bei einem vordatierten bescheid in betracht. Namens und in vollmacht unseres o a. An das finanzamt bonn außenstadt.

Dieser musterbrief besteht aus 3 seiten und wurde von anwälten erstellt.