Vereinfachtes Ertragswertverfahren Beispiel

Unternehmenswert jahresertrag x kapitalisierungsfaktor erträge und aufwendungen für nicht betriebsnotwendiges vermögen.

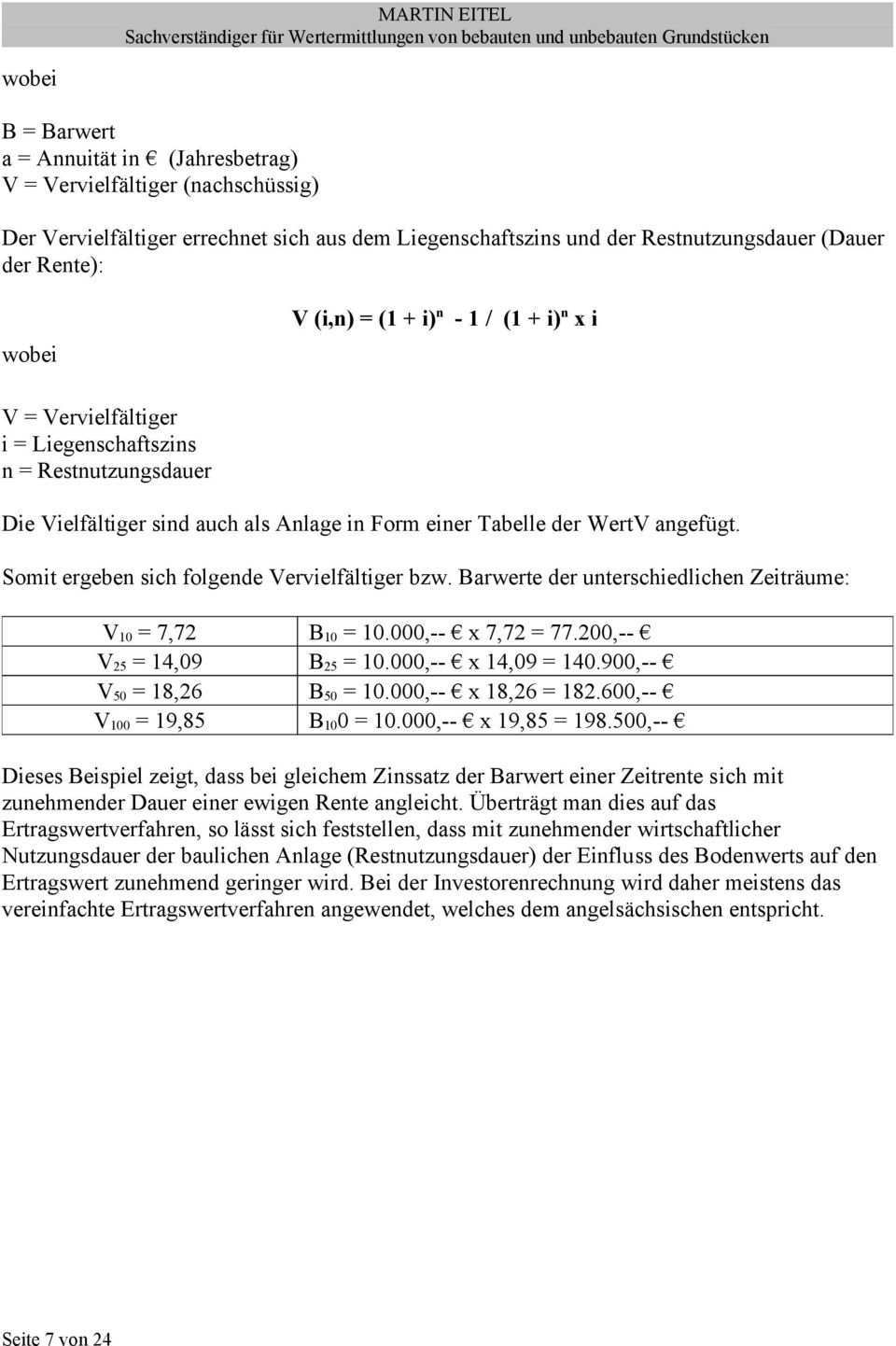

Vereinfachtes ertragswertverfahren beispiel. Wenn der kaufpreis nicht in fünf bis acht jahren aus den erträgen abgezahlt werden kann ist der wert nicht realistisch so birgit felden professorin an der berliner hochschule für wirtschaft und. 35 jahren ein unternehmen aus dem bereich spezialmaschinenbau. Ertragswert 18 000 4 000 18 25 150 000 1 05 50 14 000 18 25 150 000 11 4674. Deshalb rechnet ein sachverständiger an dieser stelle mit dem marktüblichen mietwert pro quadratmeter.

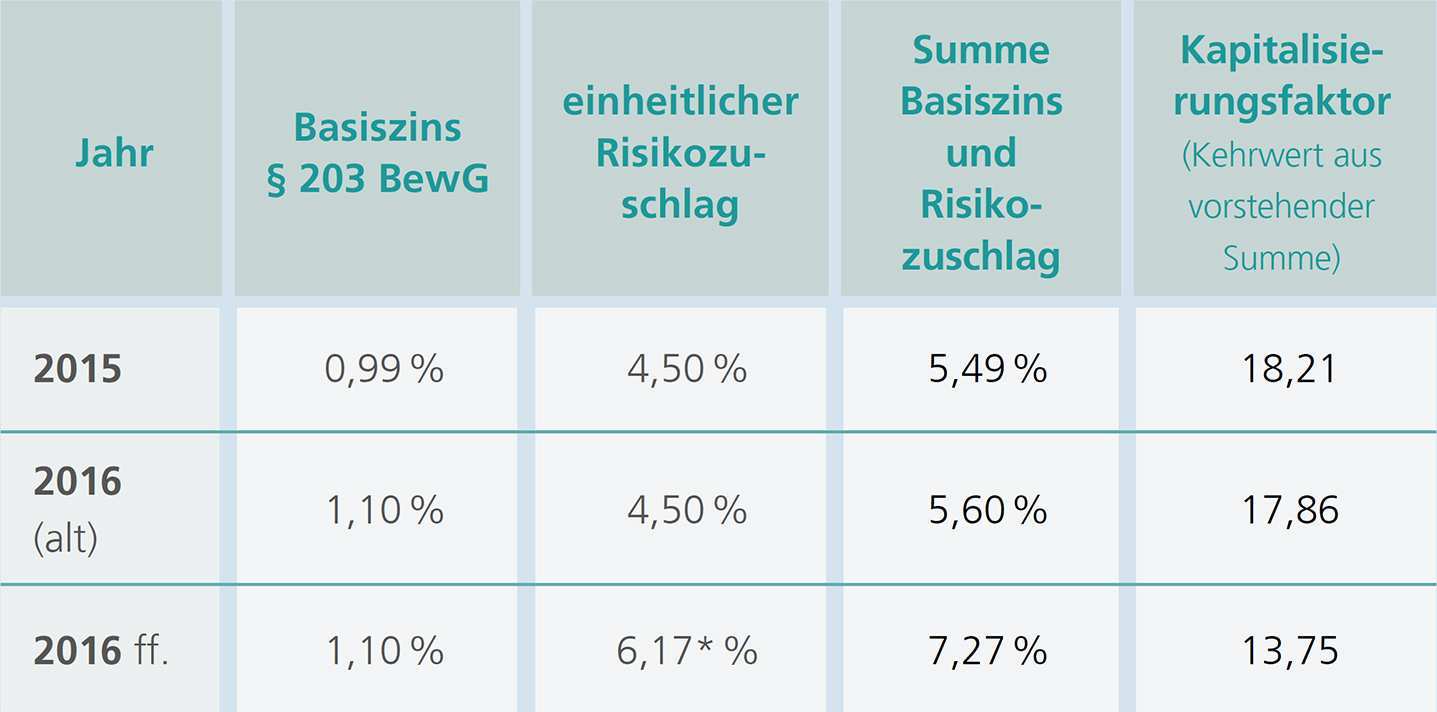

Bewg von der ihk hannover bei verkäufen bieten sich je nach branche größe oder rechtsform andere modelle zur wertermittlung von unternehmen an. Vereinfachtes ertragswertverfahren nach 199 ff. Ertragswertverfahren berechnung des unternehmenswertes durch herrn x einnahmeüberschüsse. Ii r 37 14 maßgebliche mieten im ertragswertverfahren.

So funktioniert das ertragswertverfahren das bewertungsverfahren für vermietete immobilien ist eine komplizierte fehleranfällige angelegenheit. Ende des jahres 04 soll das unternehmen an die tochter von herrn huber übertragen werden. Der preis regelt sich aber letztlich über angebot und nachfrage. Herr huber ist 65 jahre alt und betreibt seit der unternehmensgründung vor ca.

Beispielsrechnung vergleich vereinfachtes ertragswertverfahren und idw s1. Die rechnung für ein vereinfachtes ertragswertverfahren sieht in diesem fall so aus. Gj zukünftig überschuss 200 200 200 200 200 200 182 200 1 1 165 200 1 12 150 200 1 13 137 200 1 14 124 200 1 15 1 242 200 0 1 1 15. In ihrem stadtteil sind jedoch einnahmen in höhe von 10 m üblich.

Das ertragswertverfahren ist neben vergleichswert und sachwertverfahren eine methode zur immobilienbewertung lesen sie hier was das ertragswertverfahren ist wann es verwendet wird und wie genau sich der ertragswert in fünf schritten berechnen lässt. Wie wird der wert eines unternehmens mit dem vereinfachten ertragswertverfahren berechnet. 10 geschäftsjahr 1. Das verfahren lässt sich auf eine recht einfach formel reduzieren.

Ein typisches beispiel dafür sind bahnhöfe. Für die vermietete 2 zimmerwohnung verlangen sie mieteinnahmen in höhe von 9 m.