Verdeckte Einlage Beispiel

Es handelt sich also um eine verdeckte einlage des florian an die kathrin ag.

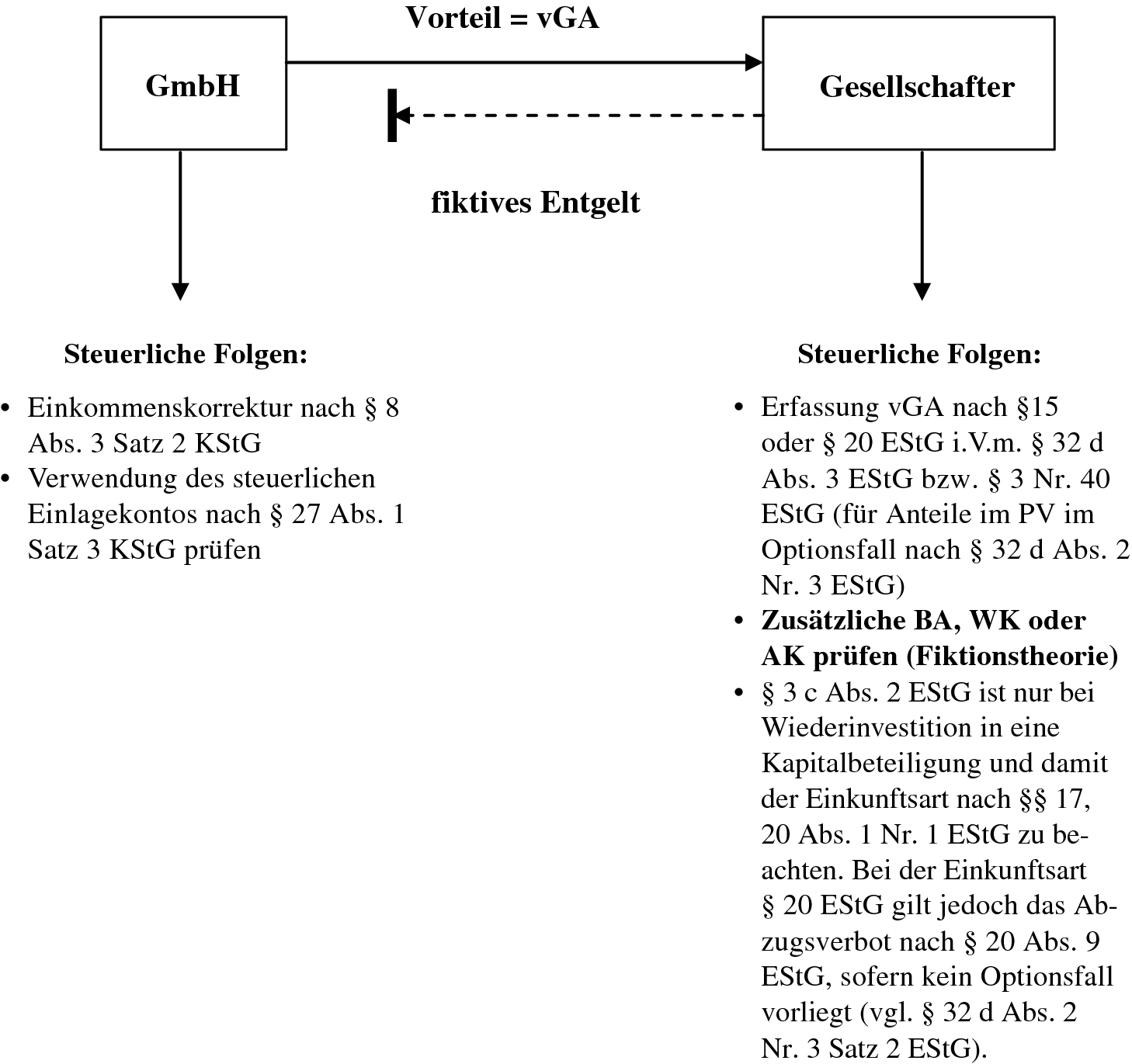

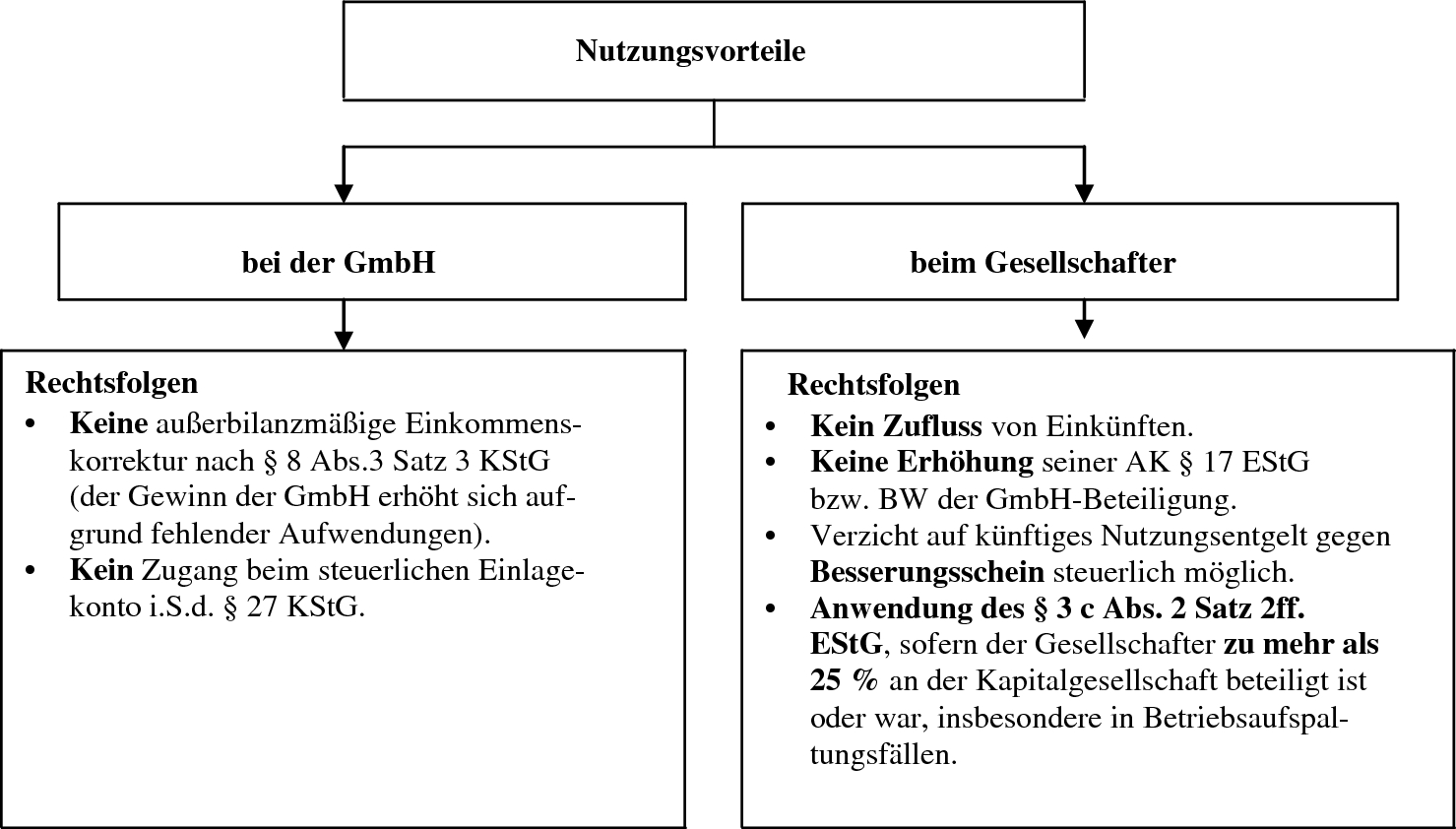

Verdeckte einlage beispiel. 3 satz 4 kstg. Verdeckte einlagen erhöhen das einkommen nicht 8 abs. Fuhrpark wird erhöht und die zuwendung hatte ihre ursache im gesellschaftsrechtlichen bereich. Der körperschaft kapitalgesellschaften einen einlagefähigen vermögensvorteil.

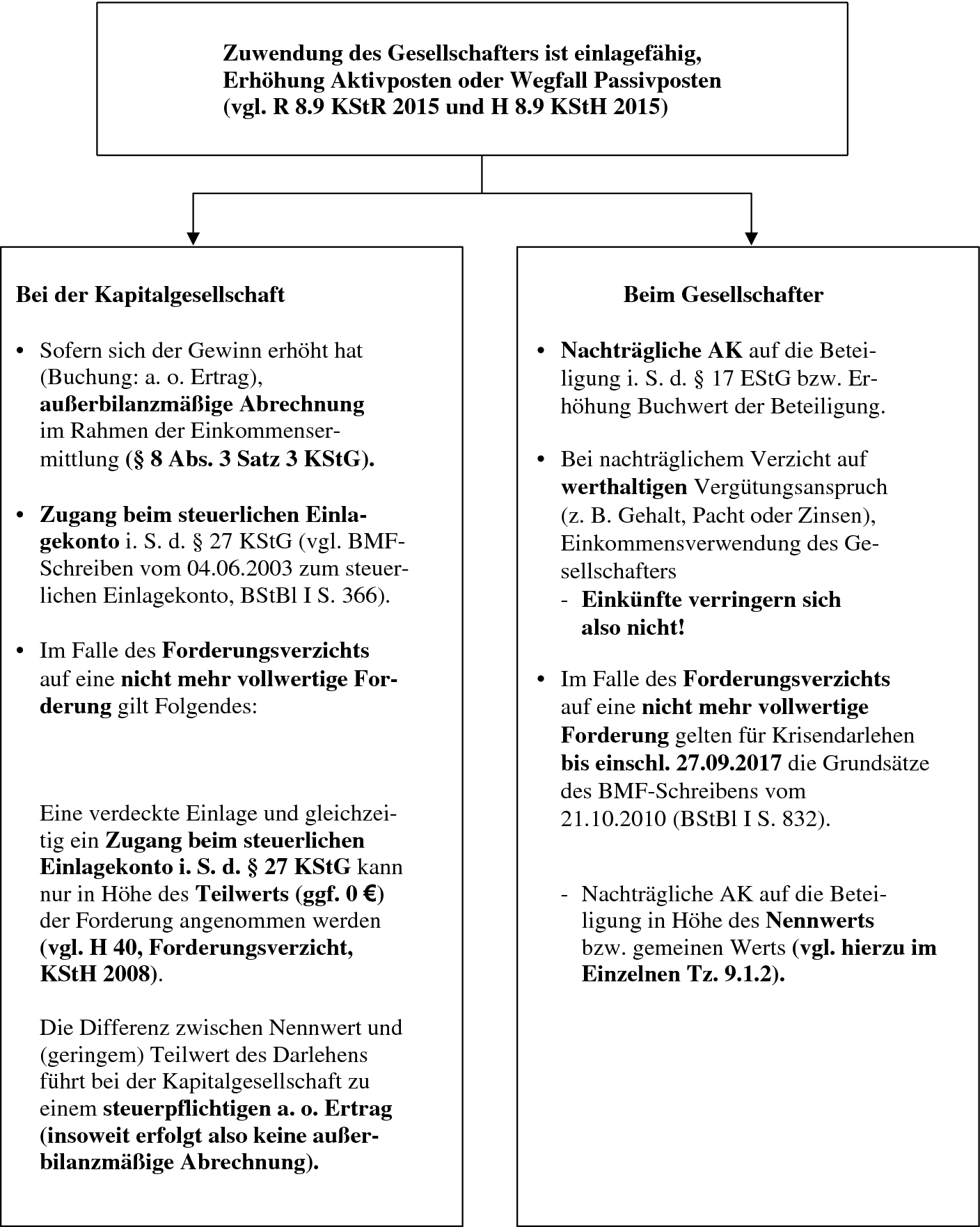

3 satz 3 kstg. Er könnte beispielsweise auf die rückzahlung eines kredites verzichten. Manchmal ist es notwendig dass etwa der 100 ige gesellschafter geschäftsführer seiner gmbh zusätzliches kapital zuführt. 3 satz 3 kstg das einkommen grundsätzlich nicht ausnahme.

Der gesell schafter a über trägt unent gelt lich der a gmbh ein unbe bautes grund stück im wert von 50 000 eur. Einlagefähige zuwendungen können aber auch darin bestehen dass der gesellschafter selbst auf eine zuwendung verzichtet und das unternehmen dadurch von einer verbindlichkeit befreit. 1 r 8 9 kstr 2015. Definition der verdeckten einlage.

Der bereits bestehende aktivposten z b. Eine verdeckte gewinnausschüttung wird auch bei anderen verträgen zwischen der gmbh und ihren gesellschaftern von den finanzbehörden untersucht. Nur wert hal tige for de rungen sind ein la ge fähig. Jede einlage die der gesellschaftervertrag nicht regelt ist eine verdeckte einlage.

Es liegt eine ver deckte einlage vor die das ein kommen der a gmbh nicht erhöhen darf. Dabei stellt die aktuelle rechtsprechung wesentlich auf die unentgeltlichkeit der vermögenszuführung ab. Nach r 8 9 abs. Das einkommen erhöht sich soweit eine verdeckte einlage das einkommen des gesellschafters gemindert hat 8 abs.

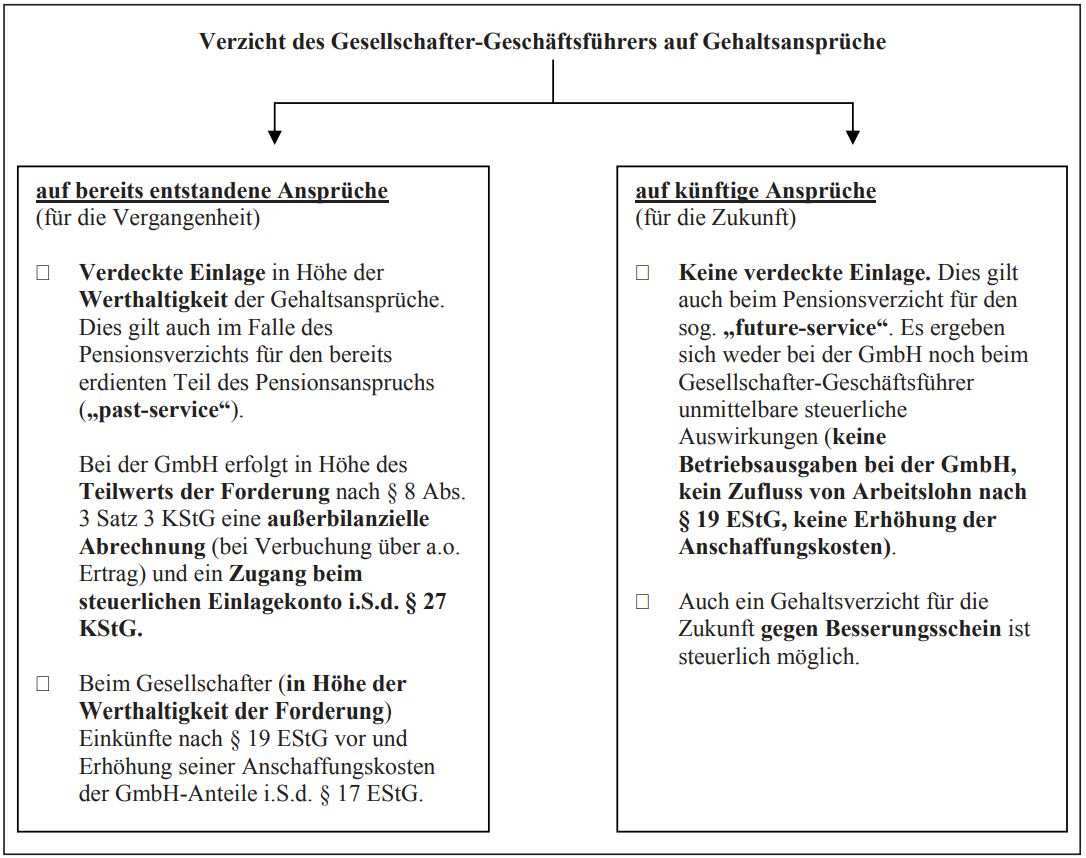

Aller dings muss das dar lehen wert haltig sein. Wie er das genau macht hat umfassende folgen die entscheidung ob der gesellschafter dies in form eines gesellschafterdarlehens oder als einlage in das eigenkapital der gesellschaft etwa in form einer ungebundenen kapitalrücklage gewährt hat sowohl. Herr meier ist 100 iger gesellschafter der meier gmbh. Verdeckte einlagen erhöhen nach 8 abs.

Die ehefrau eines gmbh gesellschafters ehefrau nahestehende person überträgt der gmbh an der ihr ehemann zu 100 beteiligt ist ein grundstück im wert von 100 000 eur unentgeltlich. 1 kstr liegt eine verdeckte einlage vor wenn. Ein gesellschafter oder eine ihm nahe stehende person. Bei gesellschafter huber erhöht diese verdeckte einlage die anschaffungskosten auf seine gmbh anteile.

Auch der bfh definiert die verdeckte einlage in ähnlicher form. Ver zichtet ein gesell schafter also auf seine dar le hens for de rung gegen über der gmbh liegt eine ver deckte einlage vor wenn der ver zicht nur durch seine gesell schaf ter stel lung erklärt werden kann. Das auto ist ein einlagefähiger vermögensgegenstand denn ein aktivposten entsteht hierdurch bzw.