Muster Schlussrechnung Mit Anzahlungen 2020

Nen anzahlungen rechnung 2 mit ausweis der gesamtanzahlung und rechnung 3 unter bezugnahme auf die einzelnen akontorechnungen.

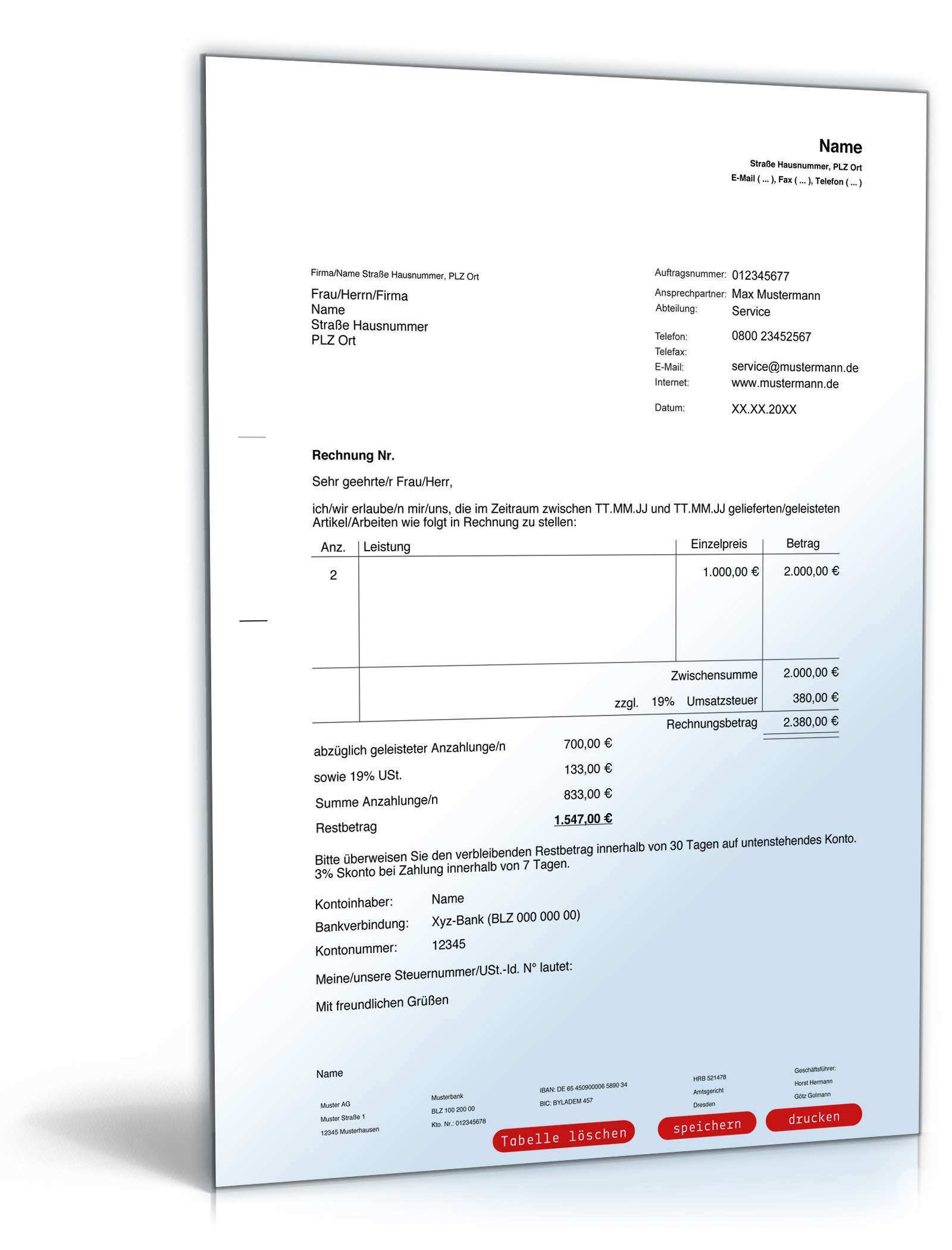

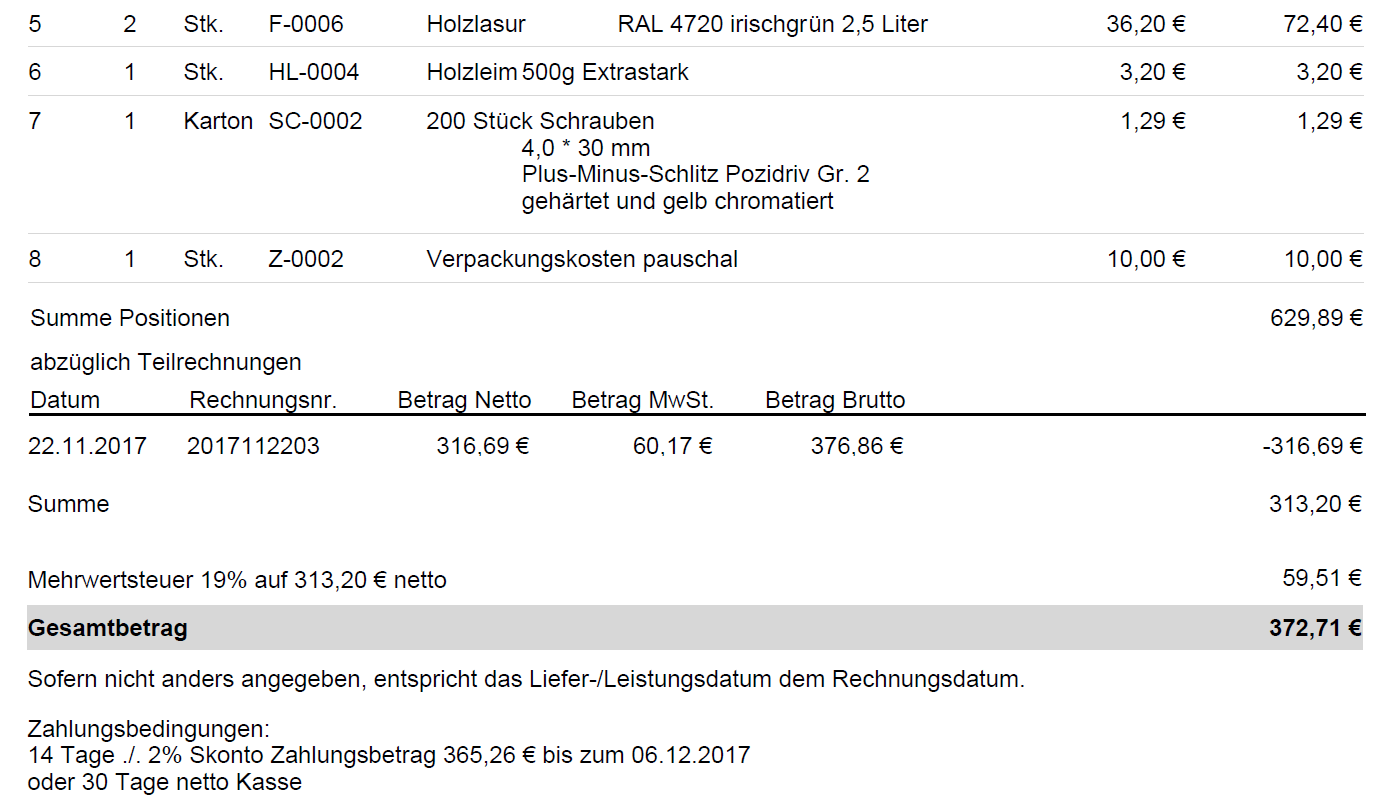

Muster schlussrechnung mit anzahlungen 2020. Für rechnungen ab 1 7 2020 bis 31 12 2020 gelten abgesenkte umsatzsteuersätze. Für abschlagsrechnungen die bis zum 30 6 2020 vereinnahmt werden sind 19 umsatzsteuer abzuführen und für den zeitraum 1 7 20 31 12 2020 16 umsatzsteuer. Muster schlussrechnung als pdf anzeigen im beispiel wird eine schlussechnung mit dem leistungsdatum am 29 10 2020 mit fünf abschlägen erstellt werden. Die umsatzsteuer für den zu hohen ausweis nach 14c ustg in der schlussrechnung führt im rahmen von betriebsprüfungen meist zu nachzahlungen für das rechnungsstellungsjahr.

Juli 2020 auf diese leistung anzahlungen mit 19 umsatzsteuer vereinnahmt hat herrscht in der praxis große unsicherheit. Anhand eines theoretischen beispiels erläutern wir die richtige steuerliche behandlung und die zutreffende darstellung in der schlussrechnung sowie in der umsatzsteuer voranmeldung. Um die problematik zu verdeutlichen nachfolgend ein beispiel mit einer falsch ausgestellten schlussrechnung und den sich daraus ergebenden problemen. Da sich das leistungsdatum in der zweiten jahreshälfte 2020 befindet ist dazu der verringerte steuersatz von 16 anzuwenden.

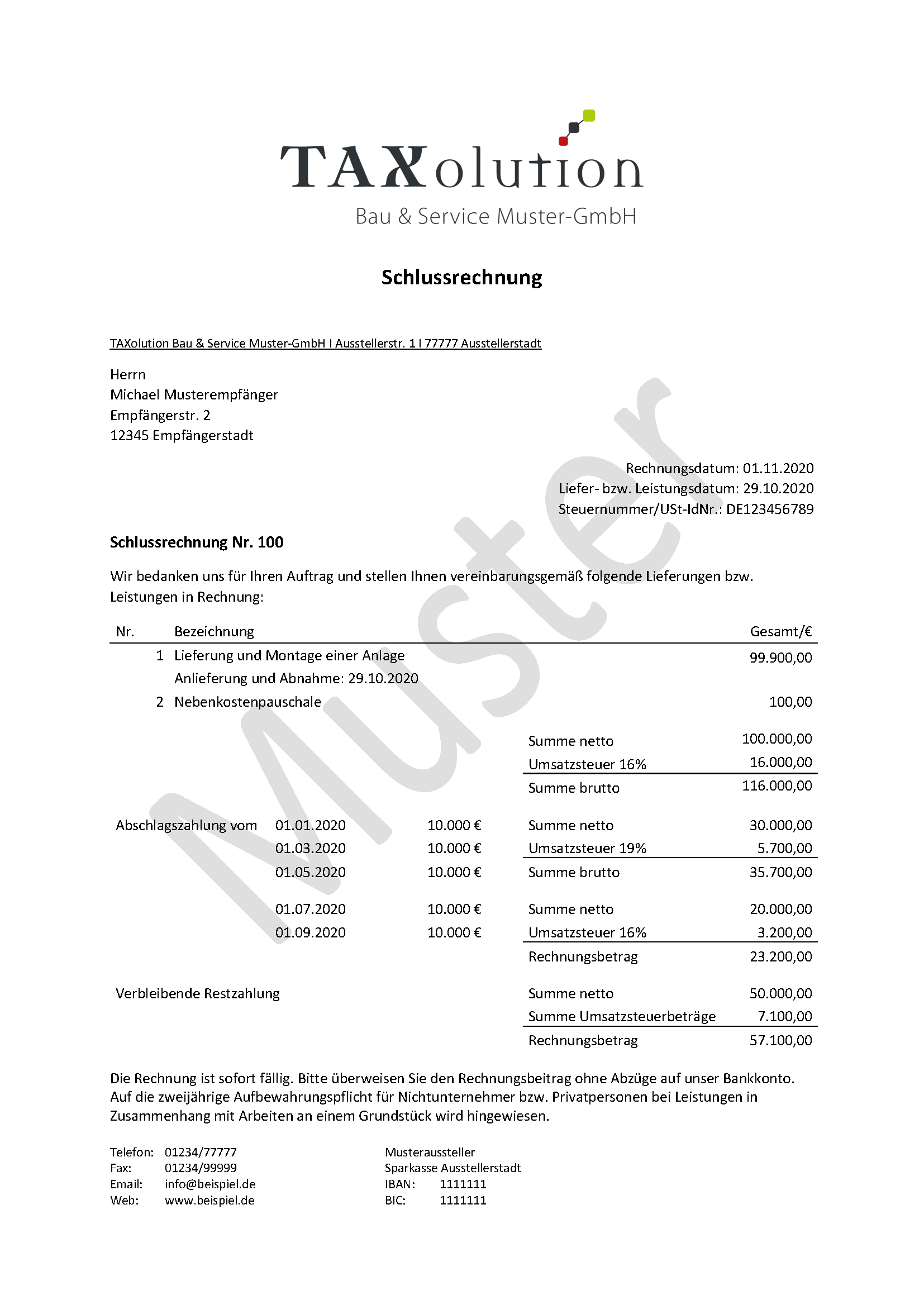

Anzahlungen sind ganz oder teilweise vor dem 1 7 2020 geflossen. 29 10 2020 2 nebenkostenpauschale 100 00. Die anzahlungen vor dem 1 7 2020 waren mit 19 bzw. Dann sollten sie als chef vorsichtig agieren.

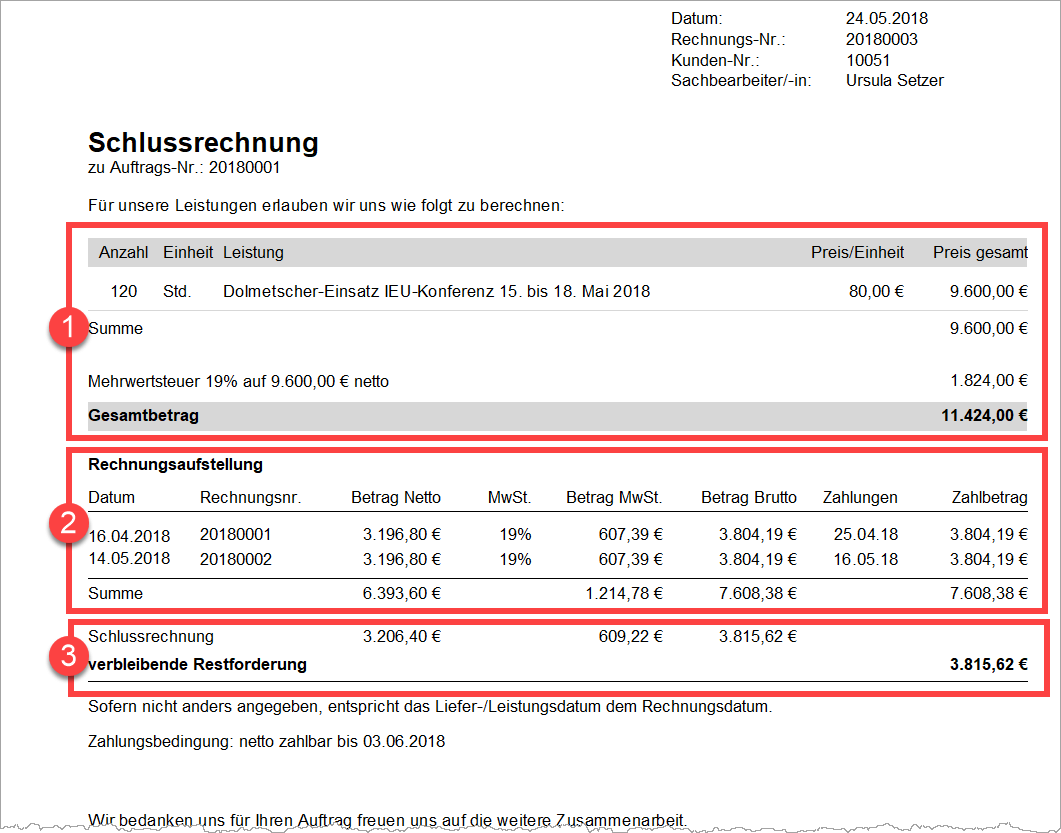

Leistung oder teilleistung erbracht nach dem 30 6 2020 und vor dem 1 1 2021. Auftrag über netto 550 000 eur der am 10 1 2021 fertiggestellt ist. 100 wir bedanken uns für ihren auftrag und stellen ihnen vereinbarungsgemäß folgende lieferungen bzw. April 2007 entgelt ust 20 brutto endrechnungsbetrag 1 000 000 00 eur 200 000 00 eur.

Es besteht jedoch die möglichkeit die falsche schlussrechnung zu berichtigen und in der berichtigten schlussrechnung die fehlende absetzung nachzuholen. Am 20 6 20 auf dem konto gutgeschrieben. In abzug gebracht werden dürfen nur die tatsächlich geleisteten zah lungen. Planen sie technische umstellungen die anpassung ihrer prozesse sowie die wahl der vorgehensweise mit anzahlungen schon jetzt.

Anzahlungen bei gesenkten umsatzsteuersätzen. Bezeichnung gesamt 1 lieferung und montage einer anlage 99 900 00 anlieferung und abnahme. Schlussrechnung lieferung und annahme. Bis 31 12 2020 sind die leistungen mit 3 zu entlasten.

200 000 eur 38 000 eur mit 19 ust. Juli 2020 bis zum 1.