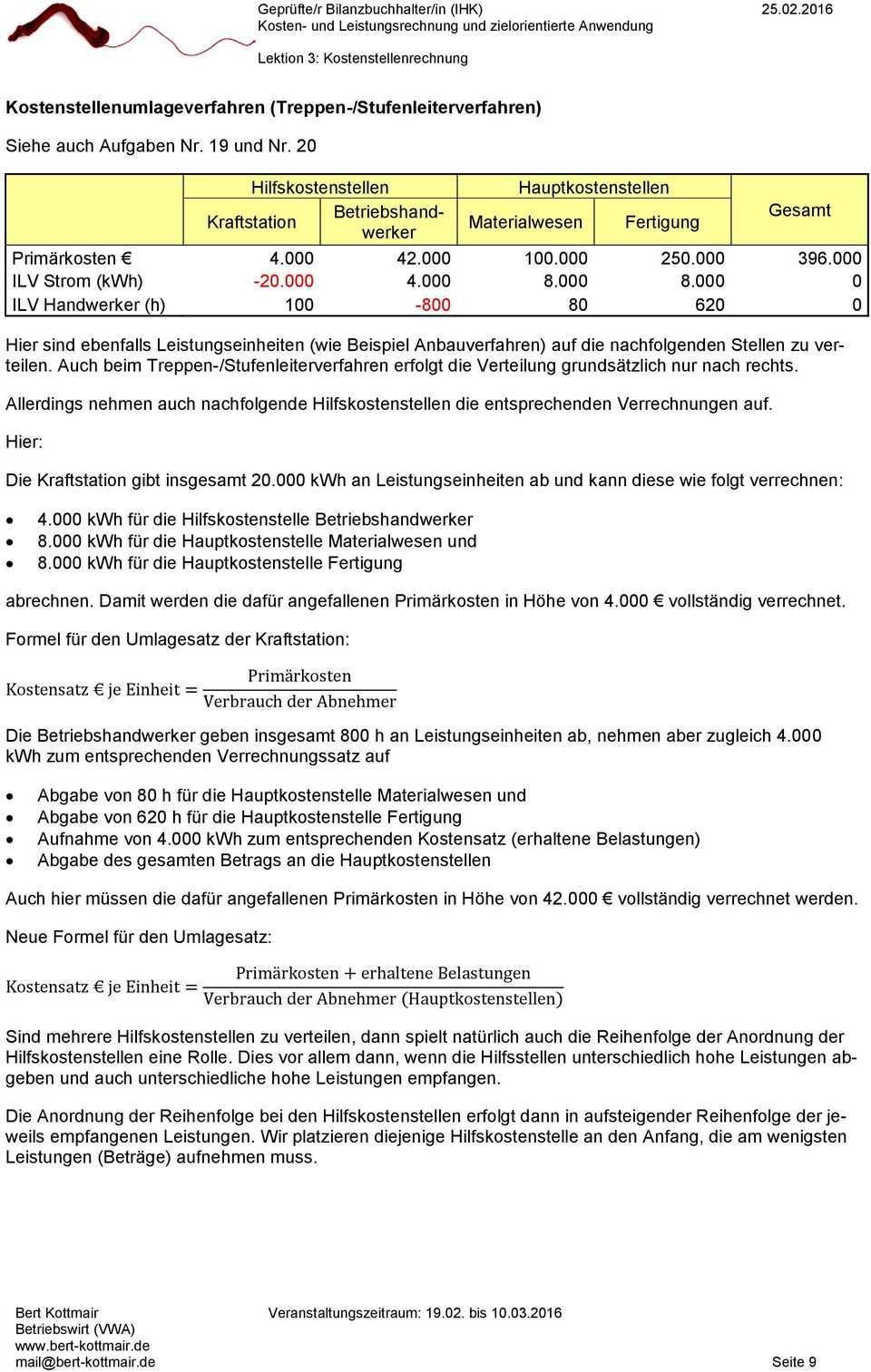

Kostenstellenrechnung Beispiel Mit Loesung

Ein übersichtsblatt das die position der kostenstellenrechnung innerhalb der kostenrechnung zeigt.

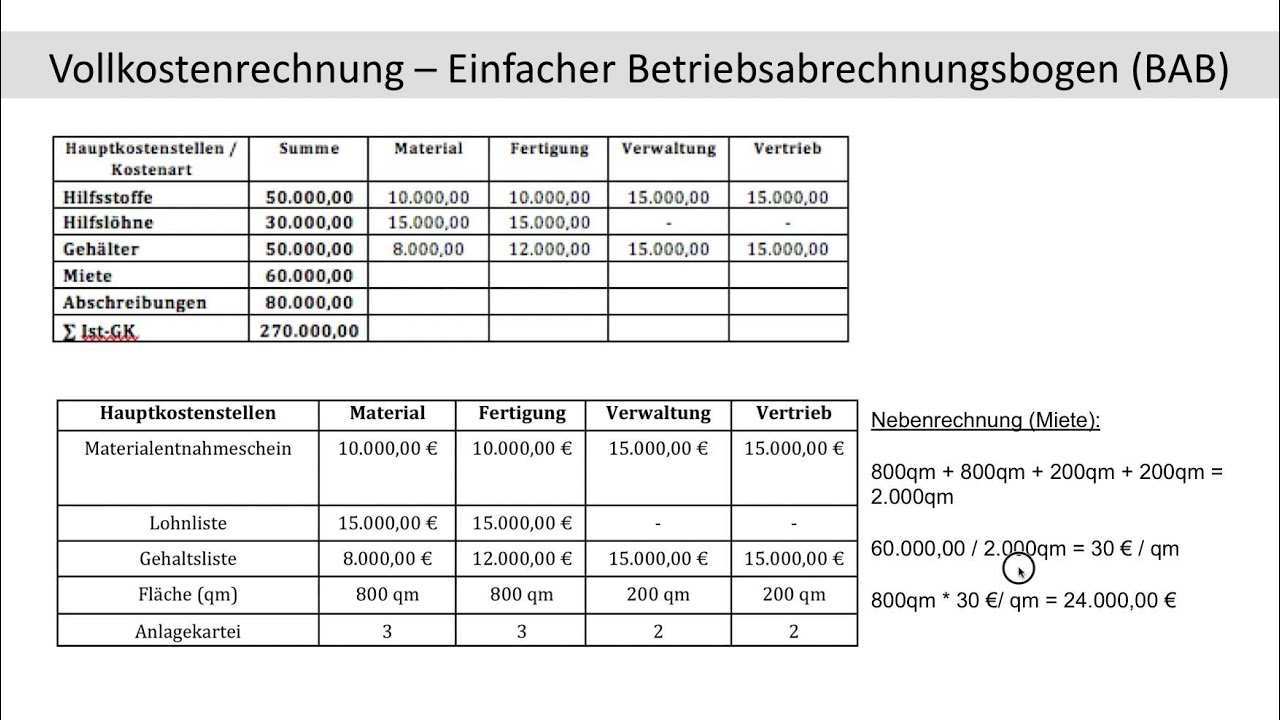

Kostenstellenrechnung beispiel mit loesung. Pdf 1 seite. Der betriebsabrechnungsbogen kurz bab ist ein instrument um die kosten die nicht direkt einem produkt zugerechnet werden können mit hilfe von zuschlagss. Kostenstellenrechnung beispiel nehmen wir an du produzierst zwei verschiedene produkte produkt a und produkt b die jeweils zwei verschiedene zielgruppen ansprechen sollen. Beispiel mit lösung zur zuschlagskalkulation inkl.

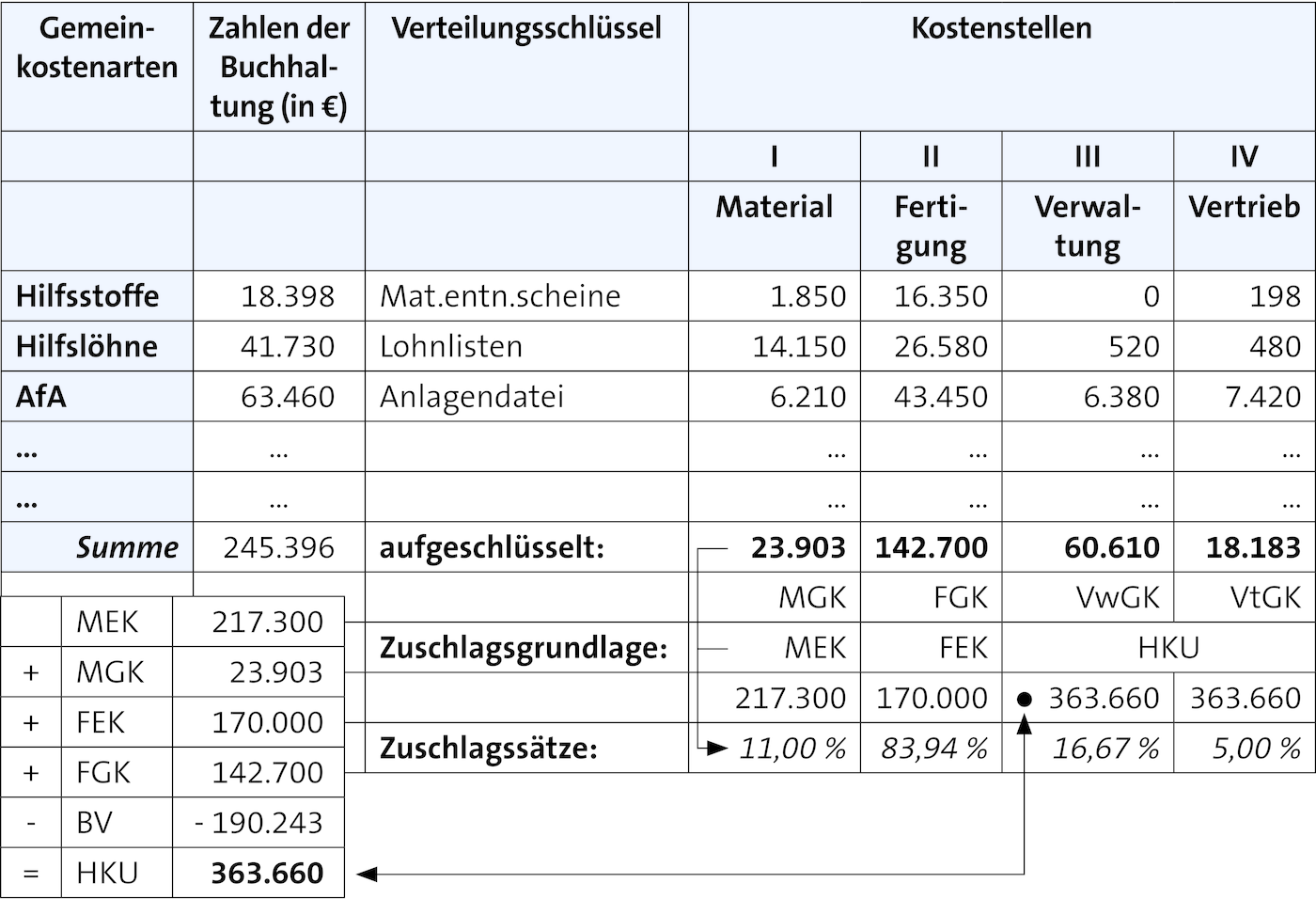

Gemeinkosten der kostenstelle iii. X 15 000 100. Gehaltslisten auf die einzelnen kostenstellen verteilt. Produkt a ist interessanter für die junge weibliche generation und produkt b soll deine jungen und männlichen kunden ansprechen.

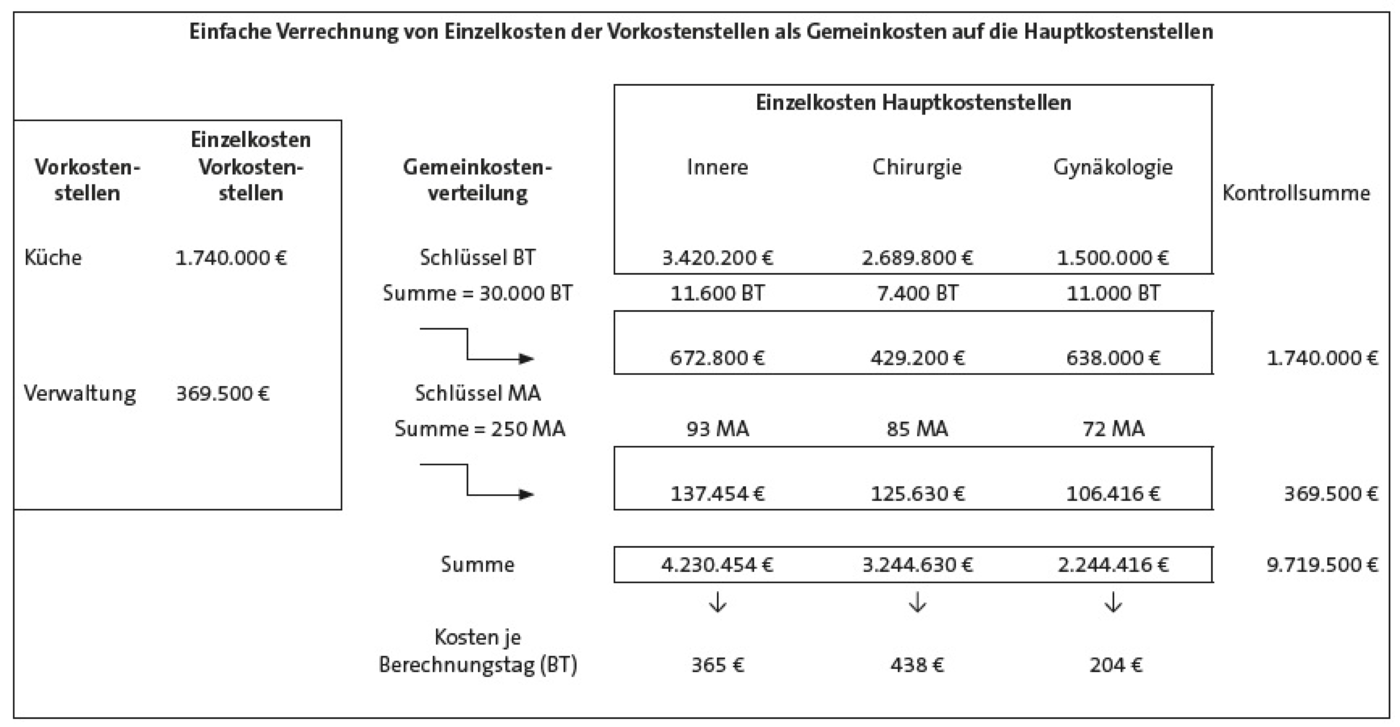

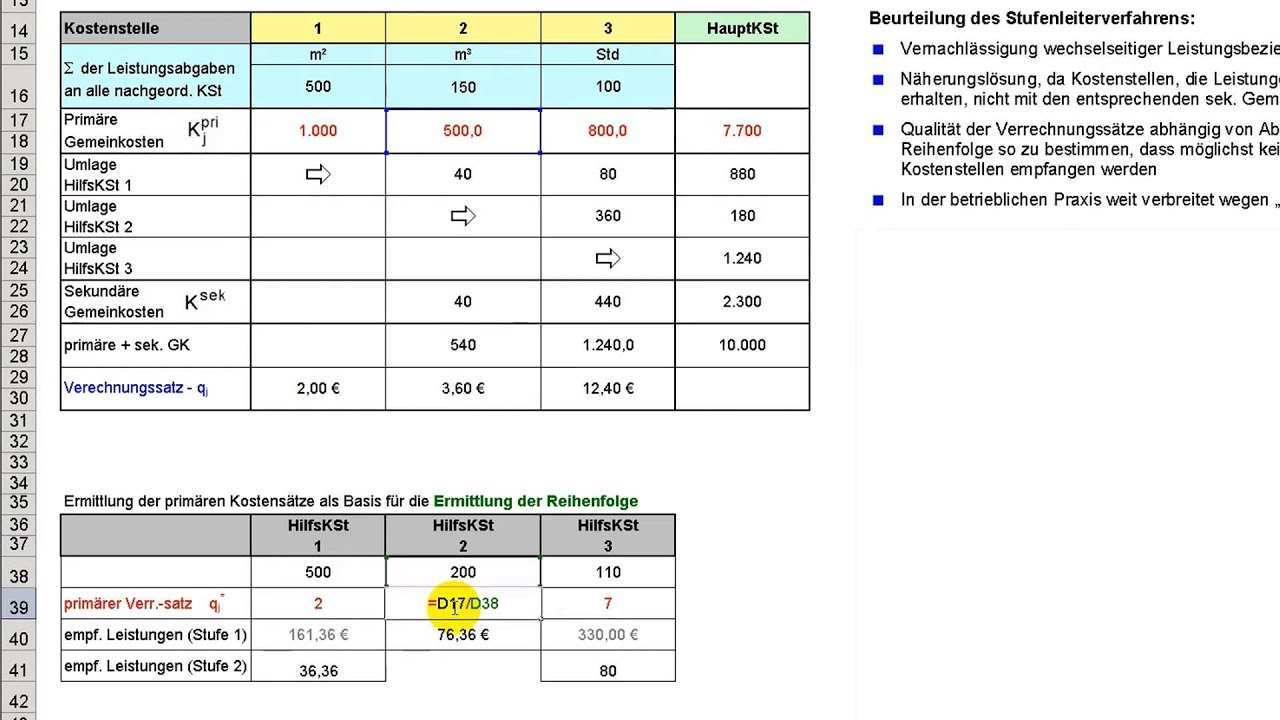

Die kosten für den einkaufsleiter wandern also auf die kostenstelle material die kosten für die vertriebsmitarbeiter werden der kostenstelle vertrieb belastet. Von der kostenartenrechnung bis zur kostenträgerrechnung. Das stufenleiterverfahren ist eine form der kostenverteilung die verwendet wird um nicht direkt zuordenbare kosten sogenannte sekundäre kosten auf die einzelnen hauptkostenstellen zu verteilen. 137 000 100.

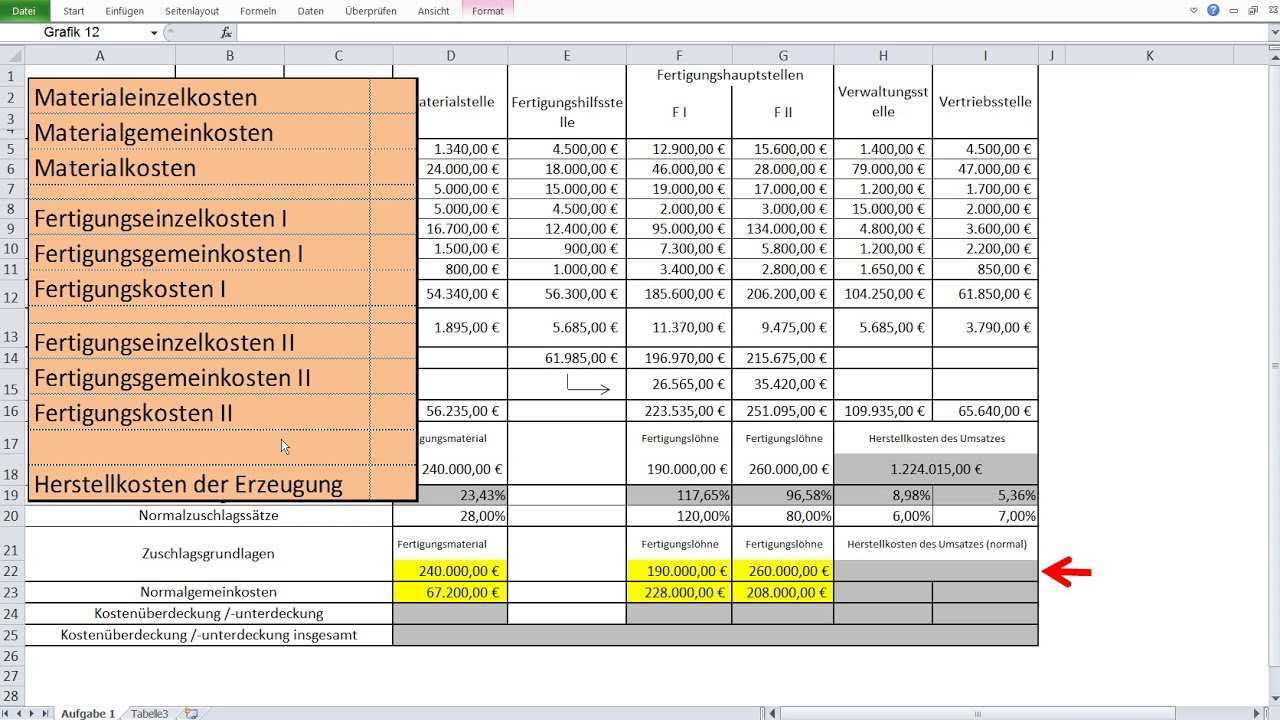

15 000 x. Hier werden vorher abgegrenzten gemeinkostenarten mit ihren entsprechenden gesamtwerten eingetragen. Zuschlagsgrundlage herstellkosten des umsatzes kostenstelle iii. Der große gemeinkostenblock wird dadurch in kleinere.

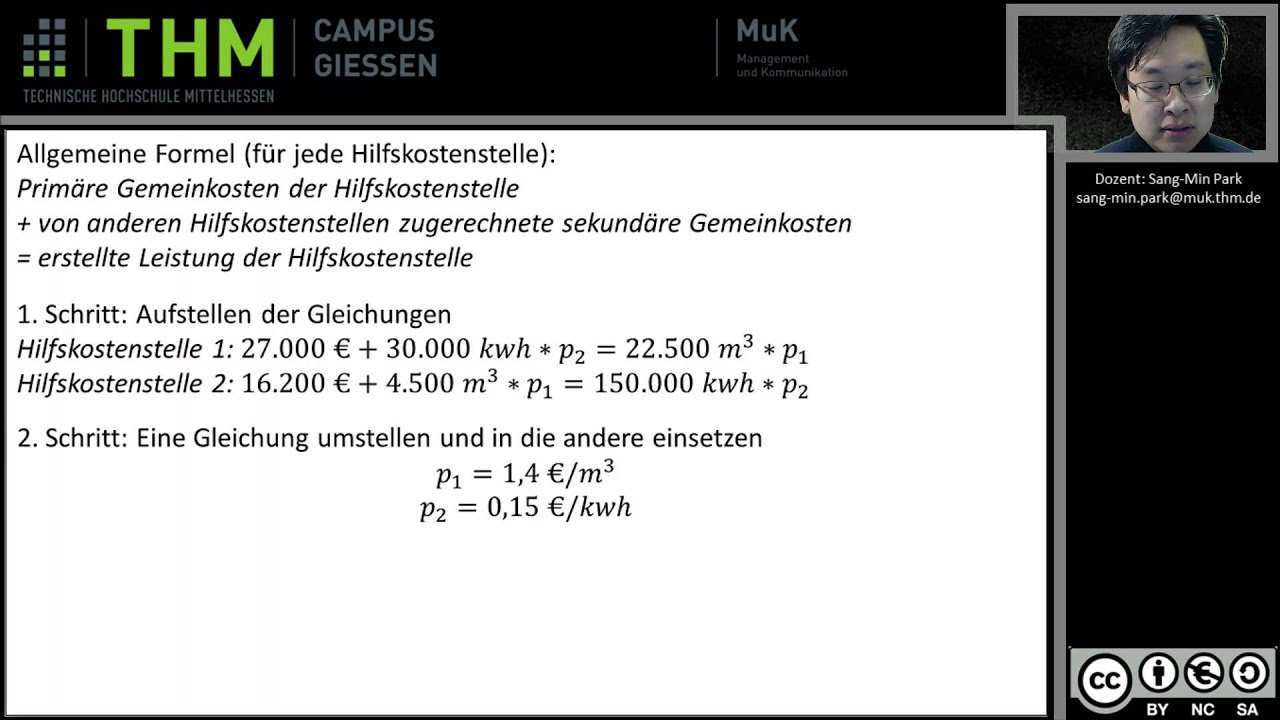

Aus dem ergebnis können zahlen für die kalkulation abgelesen werden um zu den direkt kalkulierbaren kosten material fertigung mittels prozentualen aufschlägen die gemeinkosten in der. Der rest landet auf dem absatzmarkt. Gleichungsverfahren beispiel kostenstelle 1 liefert 40 seiner leistung an kostenstelle 2 und diese wiederum die hälfte von deren leistung an kostenstelle 1. Verteilungsgrundlage die summe der gemeinkosten wird nach einem verteilungsschlüssel oder nach belegen z.

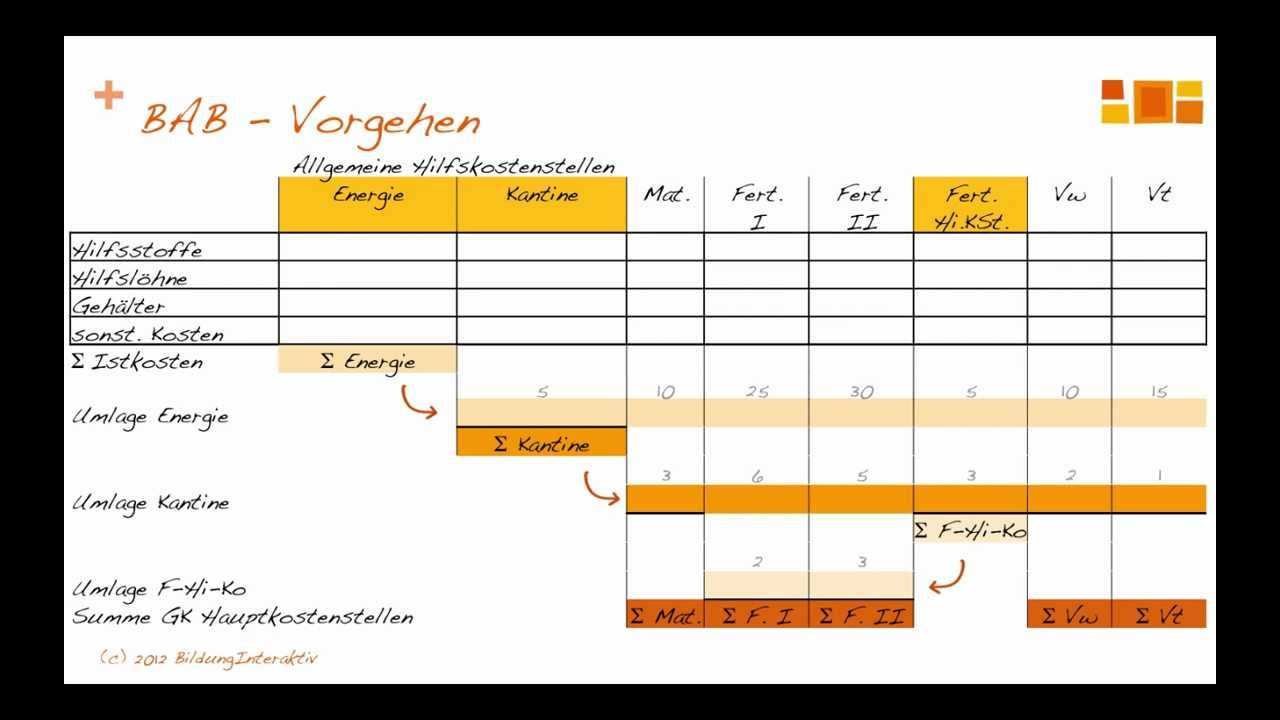

Personalkosten werden grundsätzlich der kostenstelle zugeordnet für die der einzelne mitarbeiter tätig ist. Die kostenstellenrechnung hat direkte auswirkungen auf die kalkulation da diese die dort ermittelten zuschlagssätze verwendet s. Produkte mit hohem fertigungs oder materialanteil werden mit höheren kosten belastet als die produkte mit geringerer inanspruchnahme der dazu gehörenden abteilungen. Durchführung der kostenstellenrechnung mittels bab.

X 10 95 gerundet auf zwei stellen der ist verwaltungsgemeinkostenzuschlagssatz beträgt 10 95. Die primären gemeinkosten betragen 100 000 und 150 000. Angehängter db rechnung pdf seiten detailansicht. Um die endkosten berechnen zu können brauchen wir zuerst die summe der primär und sekundärkosten der kostenstellen.