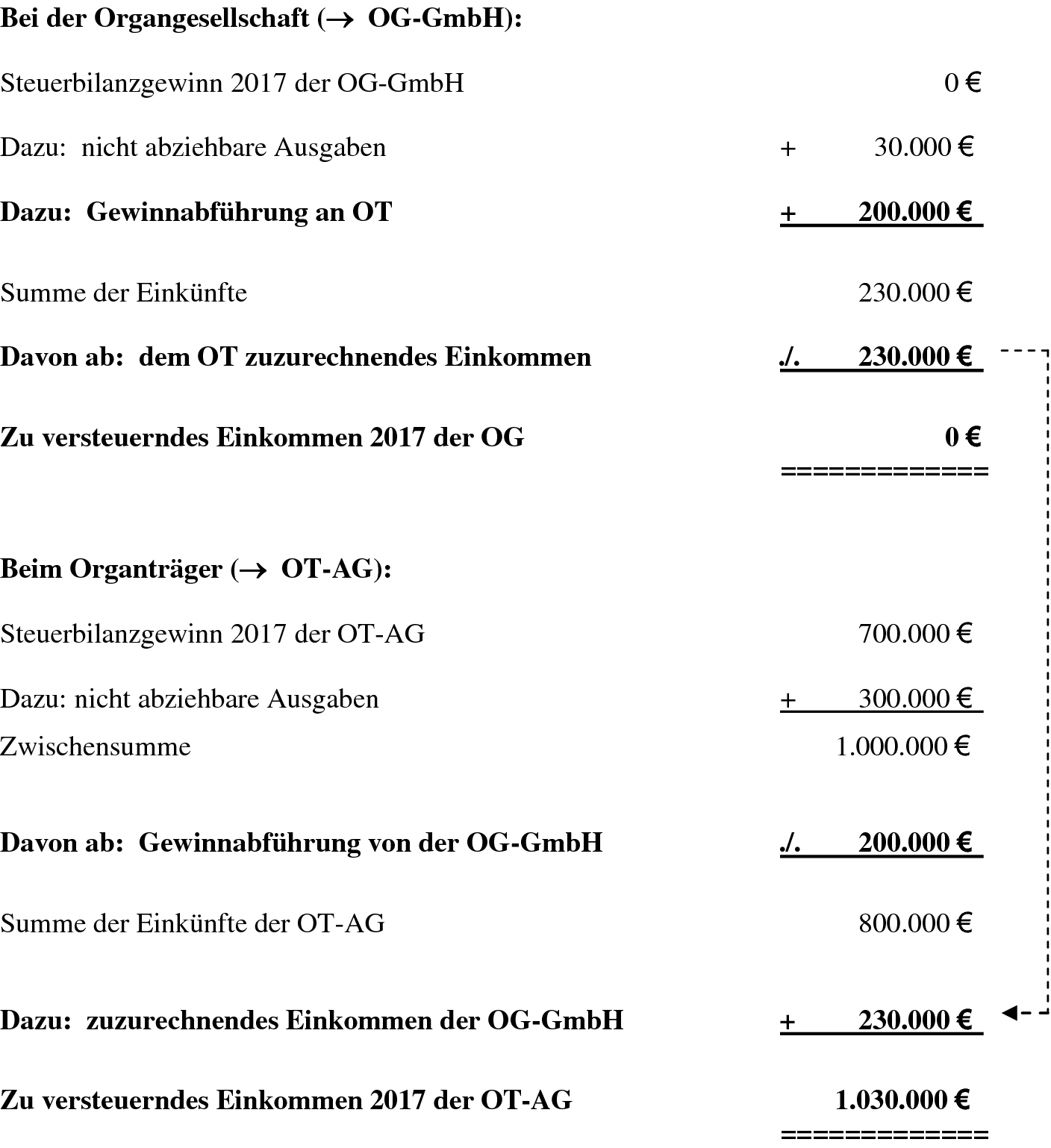

Koerperschaftsteuerliche Organschaft Beispiel

Bei der umsatzsteuerlichen organschaft handelt es sich um eine vereinfachungsregelung.

Koerperschaftsteuerliche organschaft beispiel. 2 satz 2 gewstg auf die körperschaftsteuerlichen vorschriften 1 damit sind für eine organschaft bei der gewerbesteuer ebenfalls die obigen grundvoraussetzungen bei der. Die m gmbh erwirtschaftet steuerliche gewinne in höhe von teur 500. Folgen einer körperschaftsteuerlichen organschaft soll durch folgendes vereinfachtes beispiel verdeutlichen. Die m gmbh ist zu 100 an der t gmbh beteiligt.

Sonderprobleme 609 beispiel c 57. Zwischen der a kg und der b gmbh besteht eine körperschaftsteuerliche organschaft. Die t gmbh erwirtschaftet steuerliche verluste in höhe von teur 100. Beispiel ist die b gmbh der organträger und die a gmbh die organgesellschaft.

2 1 voraussetzungen 2 1 1 gleichklang mit körperschaftsteuer zu den voraussetzungen einer gewerbesteuerlichen organschaft verweist 2 abs. Die m gmbh ist zu 100 an der t gmbh beteiligt. Zwei eigentlich getrennte unternehmen werden zu einem einheitlichen unternehmen zusammengefasst beispiel. Die m gmbh erwirtschaftet steuerliche gewinne in höhe von teur 500.

Die t gmbh erwirtschaftet steuerliche verluste in höhe von teur 100. Am 01 01 06 werden 100 der anteile der a gmbh von einem investor erworben. Die lohnsumme der wirtschaftsjahre 01 bis 05 beträgt insgesamt 5 mio.