Kalkulatorische Kosten Beispiel

In der kostenrechnung müssen kalkulatorische leistungen verrechnet werden um die richtige bemessung der gesamten betrieblichen leistung zu erzielen.

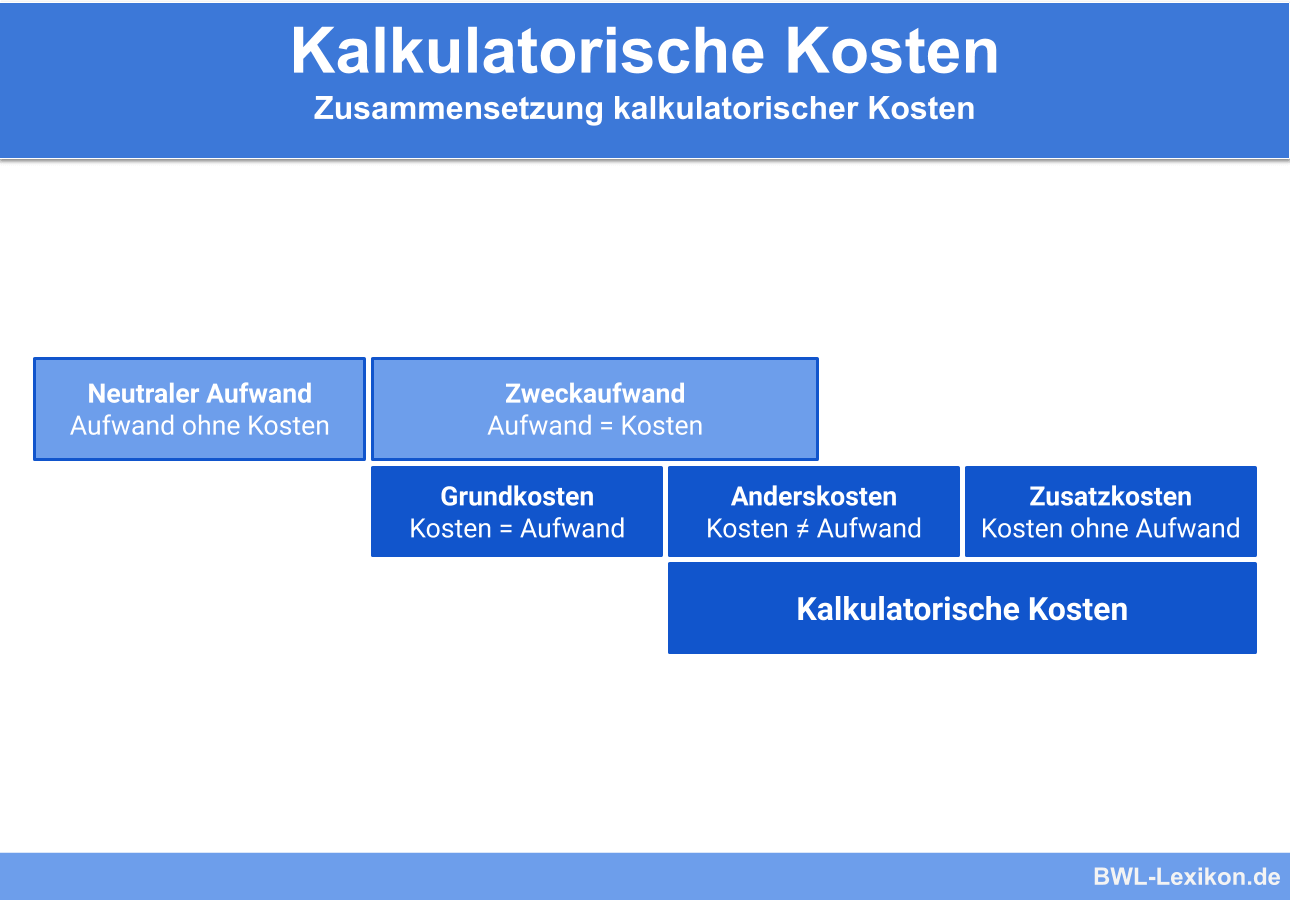

Kalkulatorische kosten beispiel. Als werteverzehr von produktionsfaktoren findest du in der kostenrechnung diese grundkosten. Wichtige kalkulatorische kosten sind kalkulatorische wagnisse kalkulatorische unternehmerlohn die kalkulatorische miete kalkulatorische abschreibunge kalkulatorische zinsen. Zusatzleistungen sind leistungen denen kein ertrag gegenübersteht. Kalkulatorische leistungen umfassen als oberbegriff zusatzleistungen und andersleistungen.

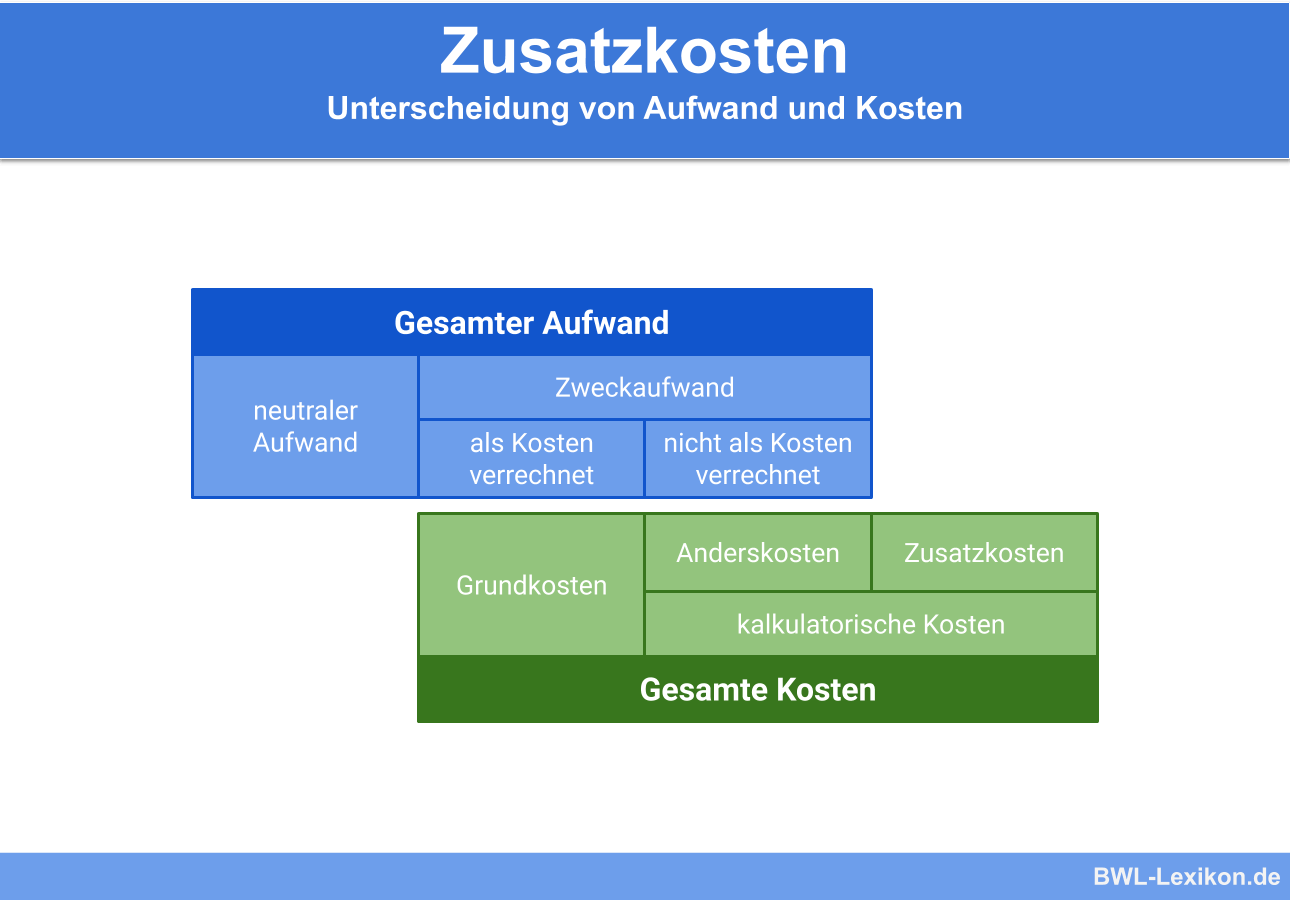

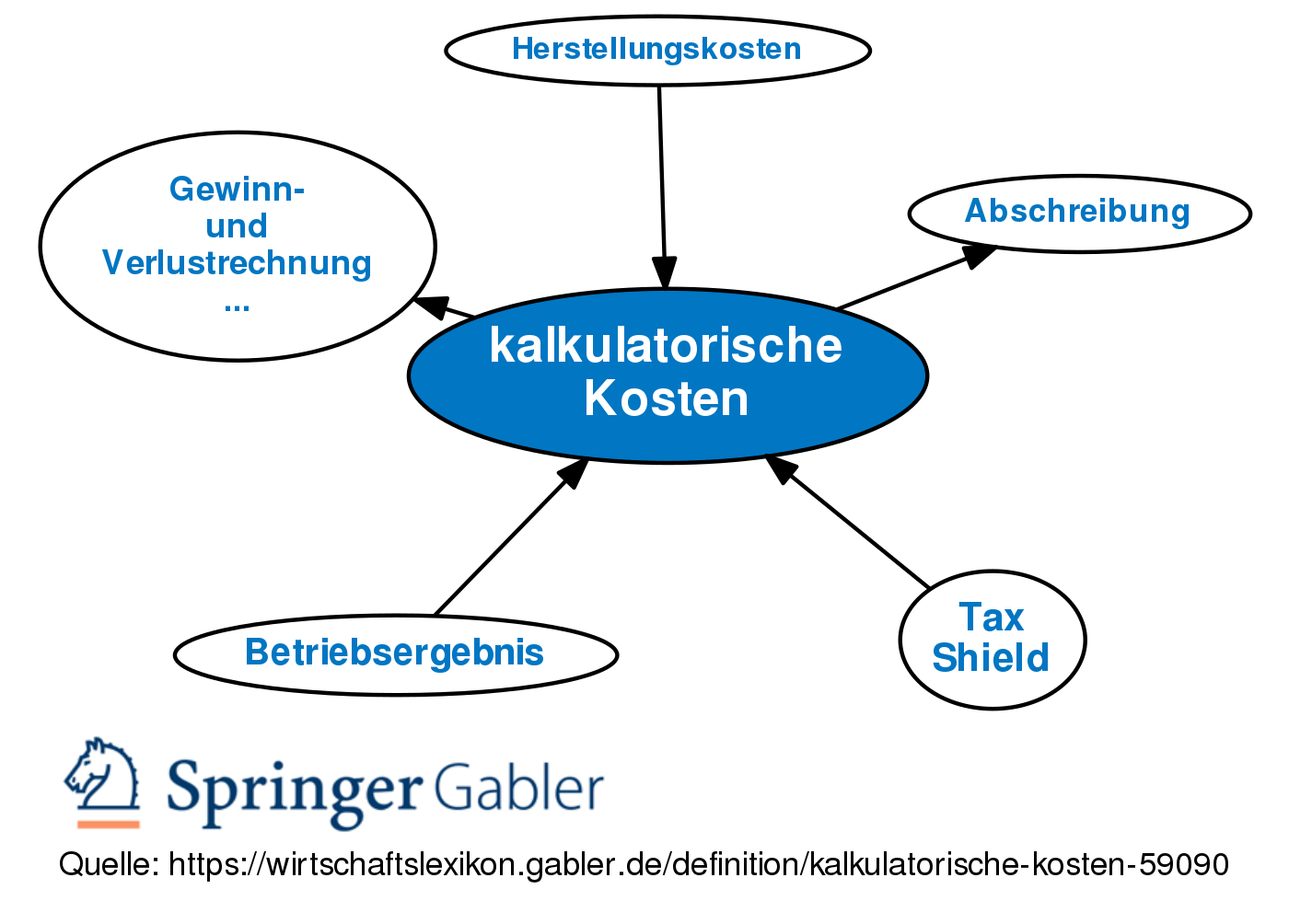

Das gegenteil hierzu sind kalkulatorische kosten die in anders und zusatzkosten aufgeteilt werden können. Zu diesen kalkulatorischen kosten zählen der kalkulatorische unternehmerlohn die kalkulatorische miete die kalkulatorischen abschreibungen und die kalkulatorischen wagnisse. Kalkulatorische kosten werden nicht als aufwand in der gewinn und verlust rechnung berücksichtigt. Kalkulatorische kosten anderskosten und zusatzkosten entsprechen die kosten im internen rechnungswesen dem aufwand im externen rechnungswesen so spricht man von aufwandsgleichen kosten.

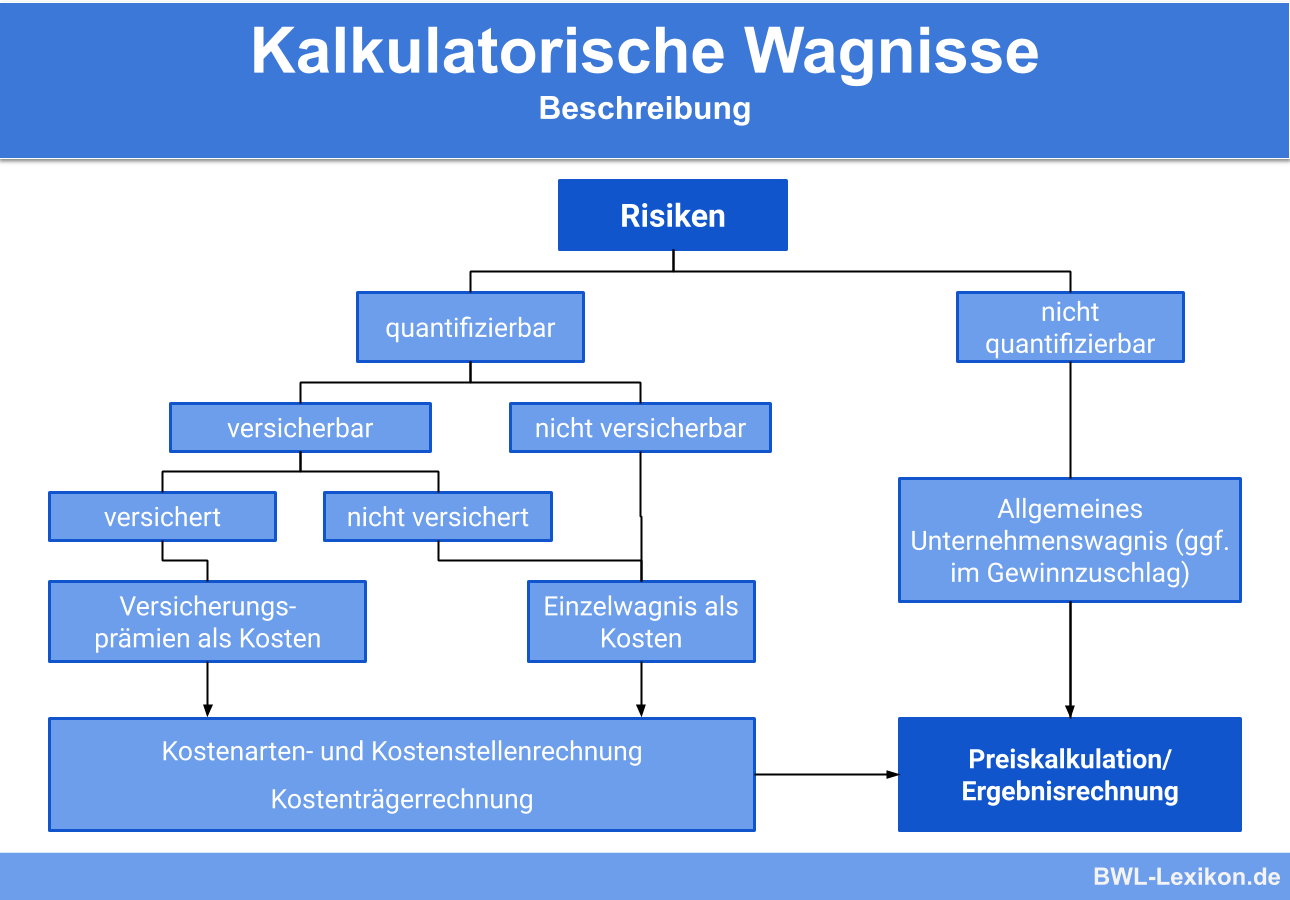

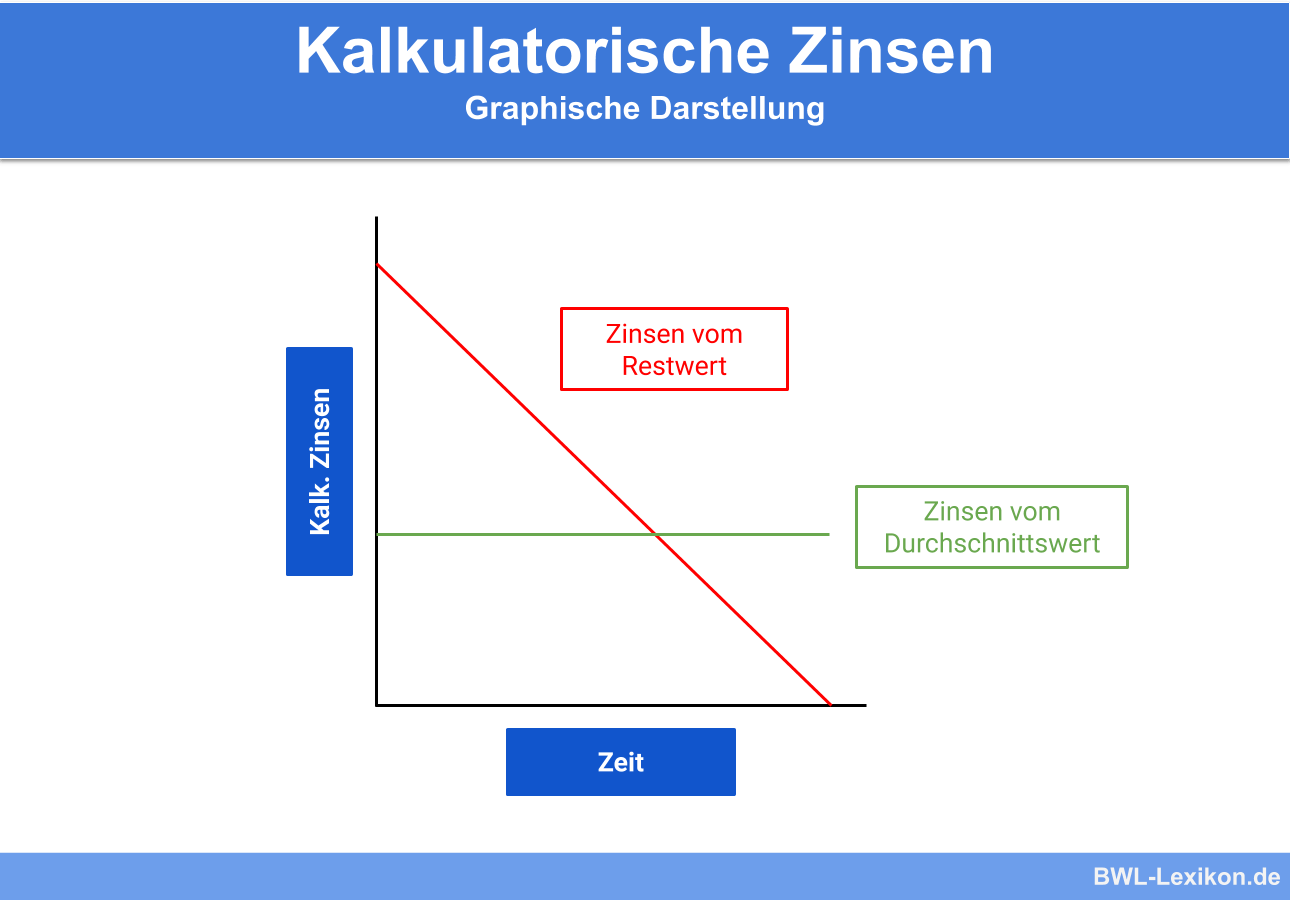

Die wichtigsten kalkulatorischen kostenarten sind die kalkulatorischen zinsen der kalkulatorische unternehmerlohn die kalkulatorische miete die kalkulatorischen abschreibungen und die kalkulatorischen wagnisse. Liegen gar keine aufwendungen also auch nicht in anderer höhe vor so spricht man von zusatzkosten. Der verbrauch von hilfsstoffen und energie. Mit kalku la torischen wag nis sen wer den betriebliche einzel risiken abgesichert.

Die geleistete arbeit von mitarbeitern. Kalkulatorische abschreibungen sind anderskosten denn den kosten stehen aufwendungen in anderer höhe gegenüber. Andersleistungen sind leistungen denen erträge in anderer höhe gegenüberstehen. Dazu gehören zum beispiel dieb stäh le brände unfälle preisver fall ver schlechterung von waren nachbesserungsar beit en und explo sio nen.