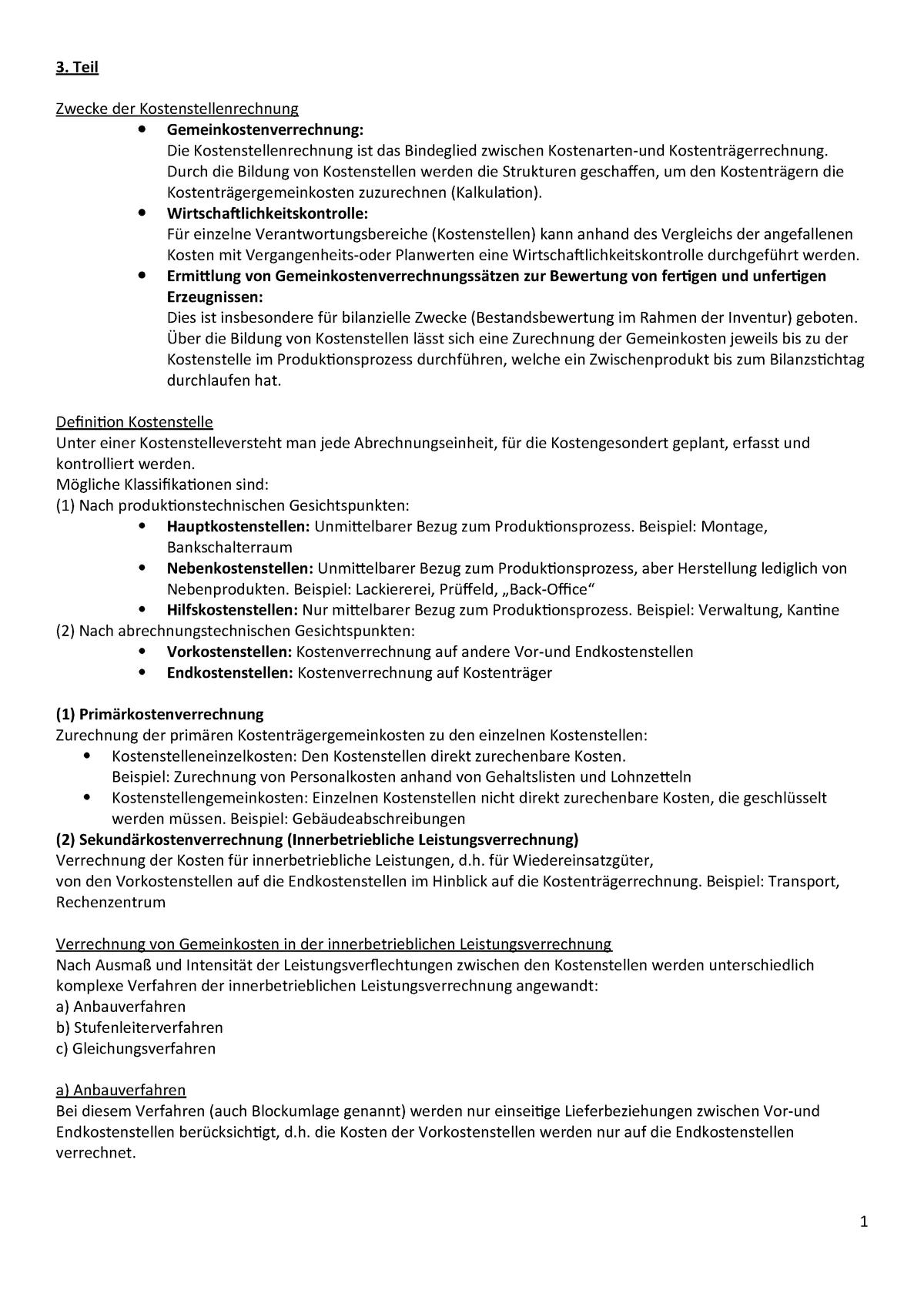

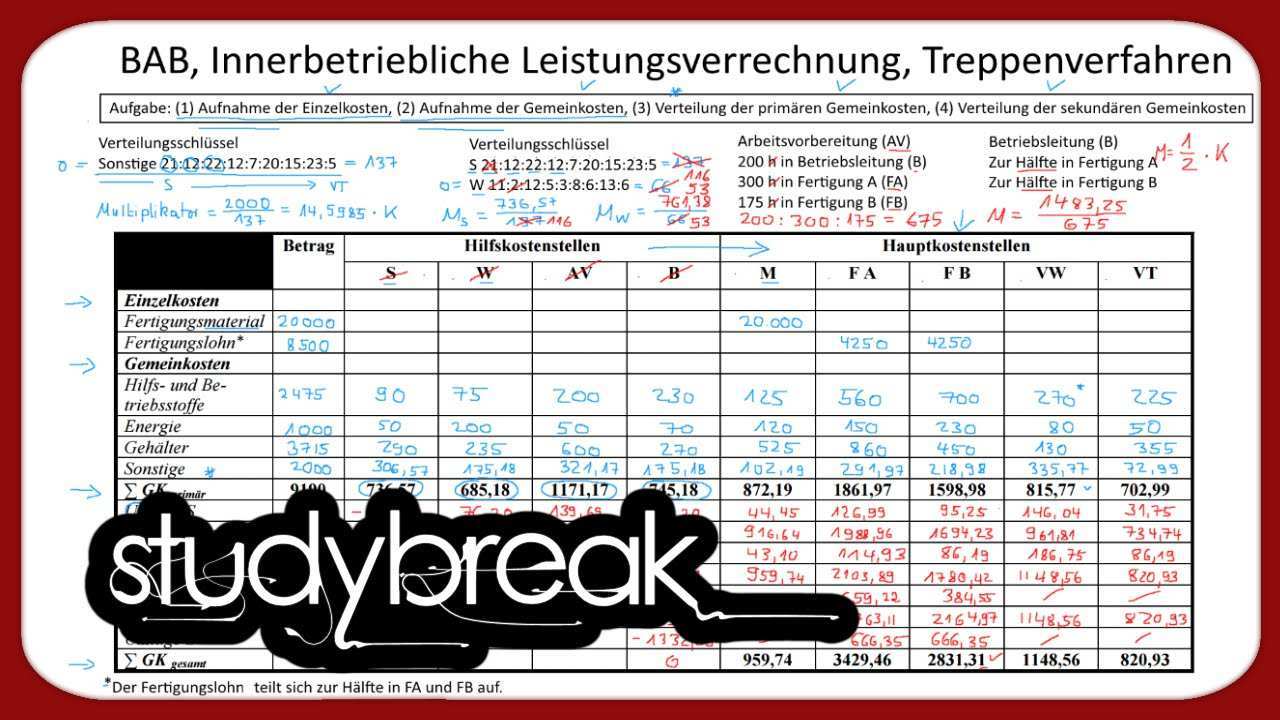

Innerbetriebliche Leistungsverrechnung Beispiel

Beispiel berechnung der bereinigten hikst kosten bei zwei hikst 27000 27000 0 2 0 6 23510 20408.

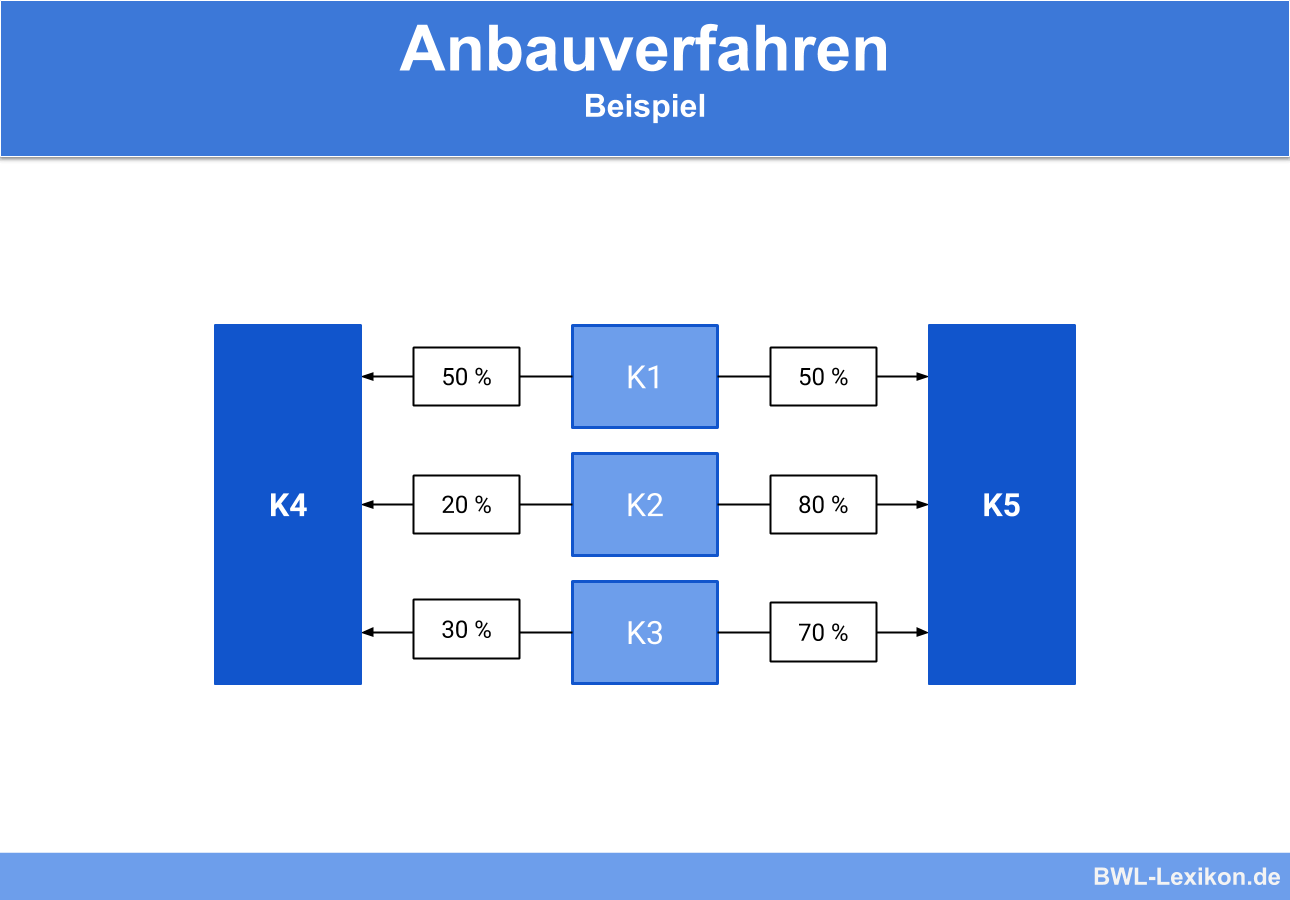

Innerbetriebliche leistungsverrechnung beispiel. Enjoy the videos and music you love upload original content and share it all with friends family and the world on youtube. Beispiel zum anbauverfahren innerbetriebliche leistungsverrechnung. Die tatsächlichen leistungsverflechtungen zwischen den vier hilfsbereichen lassen sich wie folgt darstellen. Innerbetriebliche leistungsverrechnung gleichungsverfahren das k 1 auf der linken seite der gleichung steht für die summe aus den primären und den sekundären kosten der kostenstelle 1.

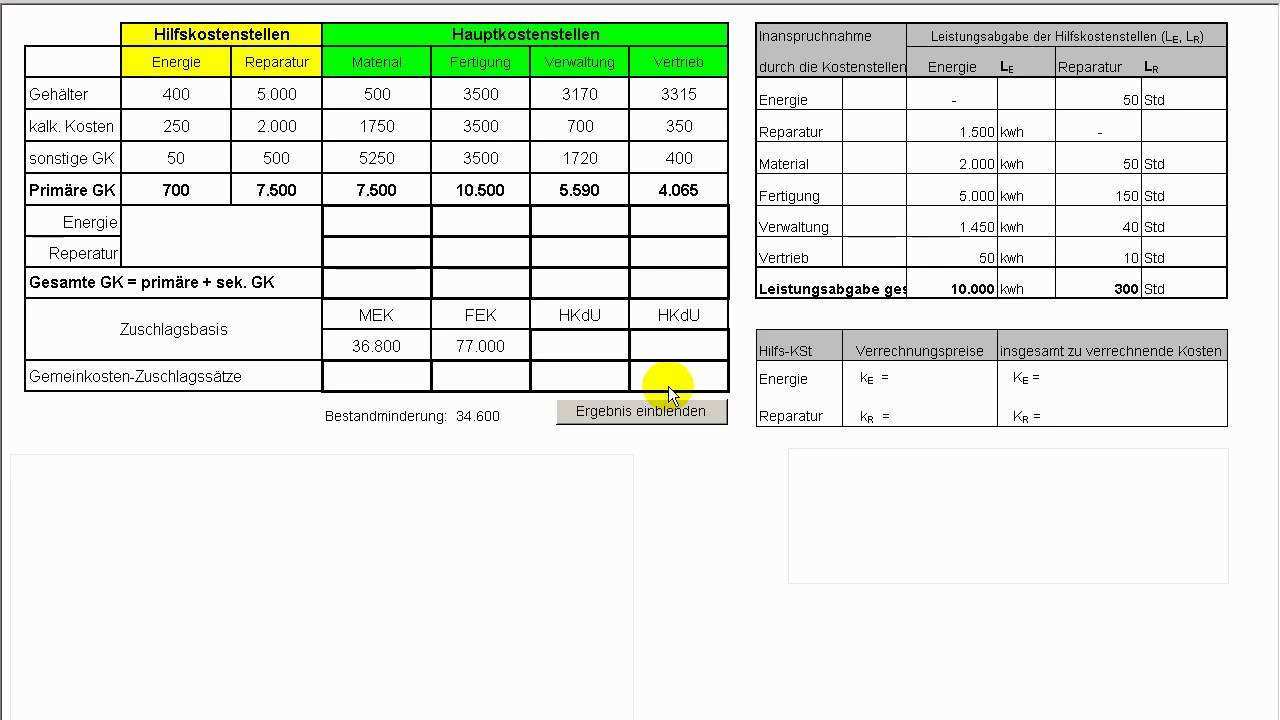

So liefert das kraftwerk 5 000 kwh an die reparaturabteilung und bezieht 100 std. Hätte das unternehmen alle gemeinkosten auf die hauptkostenstelle umgelegt so wären dort 210 000 aufgelaufen. Die hilfskostenstellen fuhrpark erbringt bei einer summe von primären gemeinkosten in höhe von 20 000 euro eine transportleistung in höhe von 40 000 km an die hauptkostenstellen. Summe der umgelegten gemeinkosten.

Die innerbetriebliche leistungsverrechnung mit dem anbauverfahren erlaubt es also nicht wirklich alle kosten umzulegen. Im betriebsabrechnungsbogen bab ist nach der erfassung der primären kostenstellenkosten das ziel die sekundären. Im gegensatz zum anbauverfahren können beim stufenleiterverfahren sowie auch beim gleichungsverfahren leistungsbeziehungen zwischen den vorkostenstellen. 1 innerbetriebliche leistungsverrechnung wechselseitige leistungsverflechtungen bestehen nur zwischen den hilfskostenstellen kraft werk und reparaturabteilung.

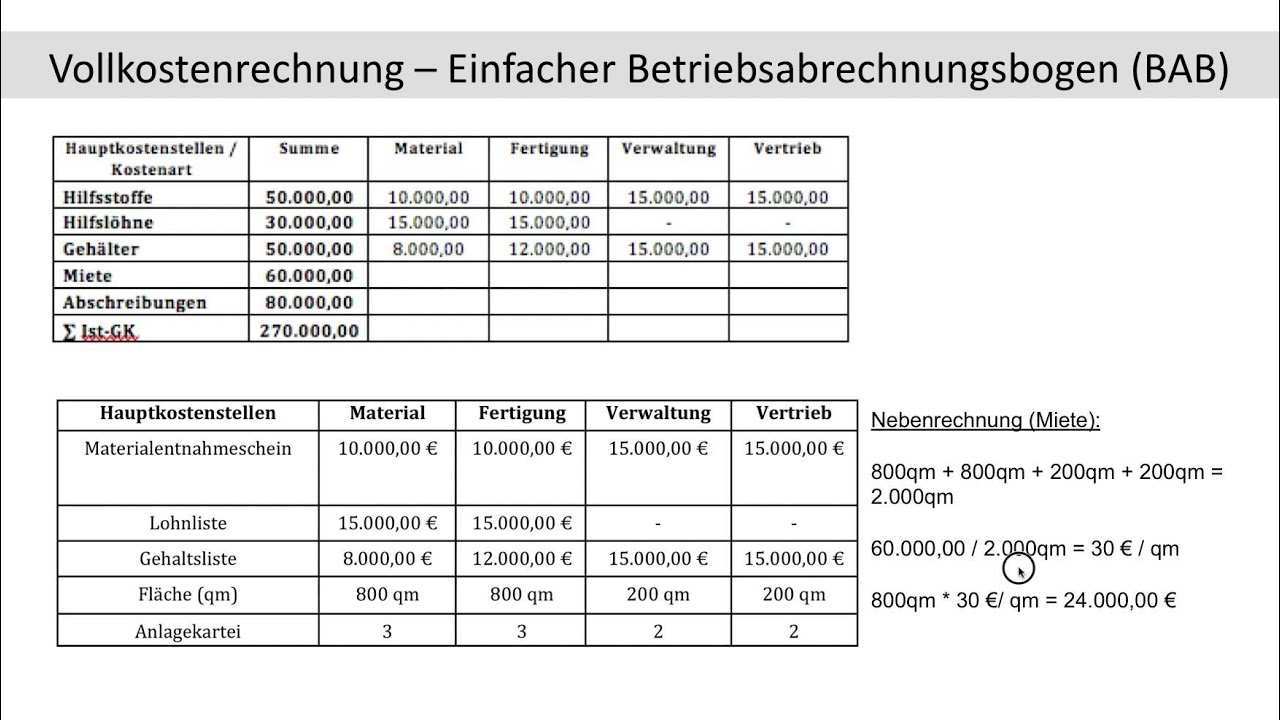

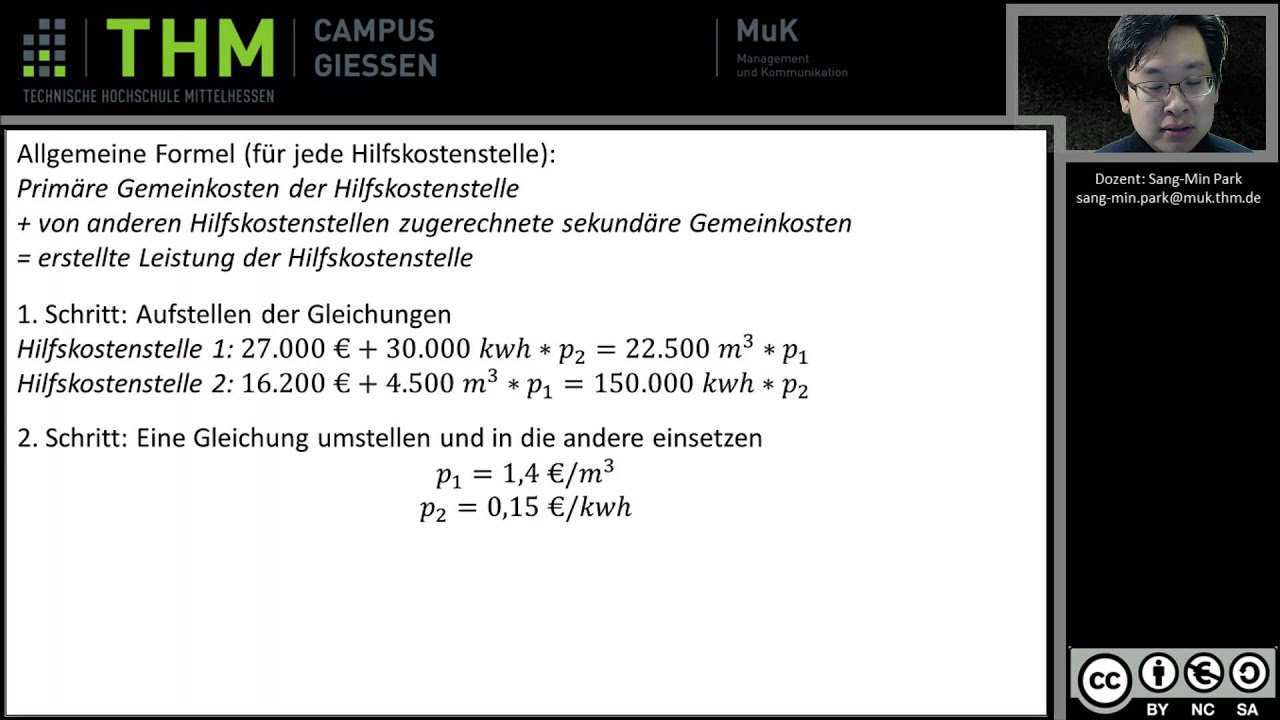

Der fuhrpark eines unternehmens verursachte in einem geschäftsjahr kosten in höhe von 100 000 euro. Diese berechnest du indem du zu den primären gemeinkosten der kostenstelle die anteiligen kosten die von anderen kostenstellen auf kostenstelle 1 übertragen werden addierst. Beispiel für innerbetriebliche leistungsverrechnung die innerbetriebliche leistungsverrechnung nimmt ein unternehmen im betriebsabrechnungsbogen bab vor. Folgende gleichungen können formuliert werden.

Innerbetriebliche leistungsverrechnung in der kostenstellenrechnung bzw. Der bab eines produktionsbetriebes weist primäre gesamtgemeinkosten von 1 372 000 ge auf wovon 172 000 ge auf hilfskostenstellen und 1 2 mio. Ge auf hauptkostenstellen entfallen.