Herstellkosten Berechnen Beispiel

0 70 euro materialeinzelkosten mat ek 1 00 euro materialgemeinkosten mat gk 10.

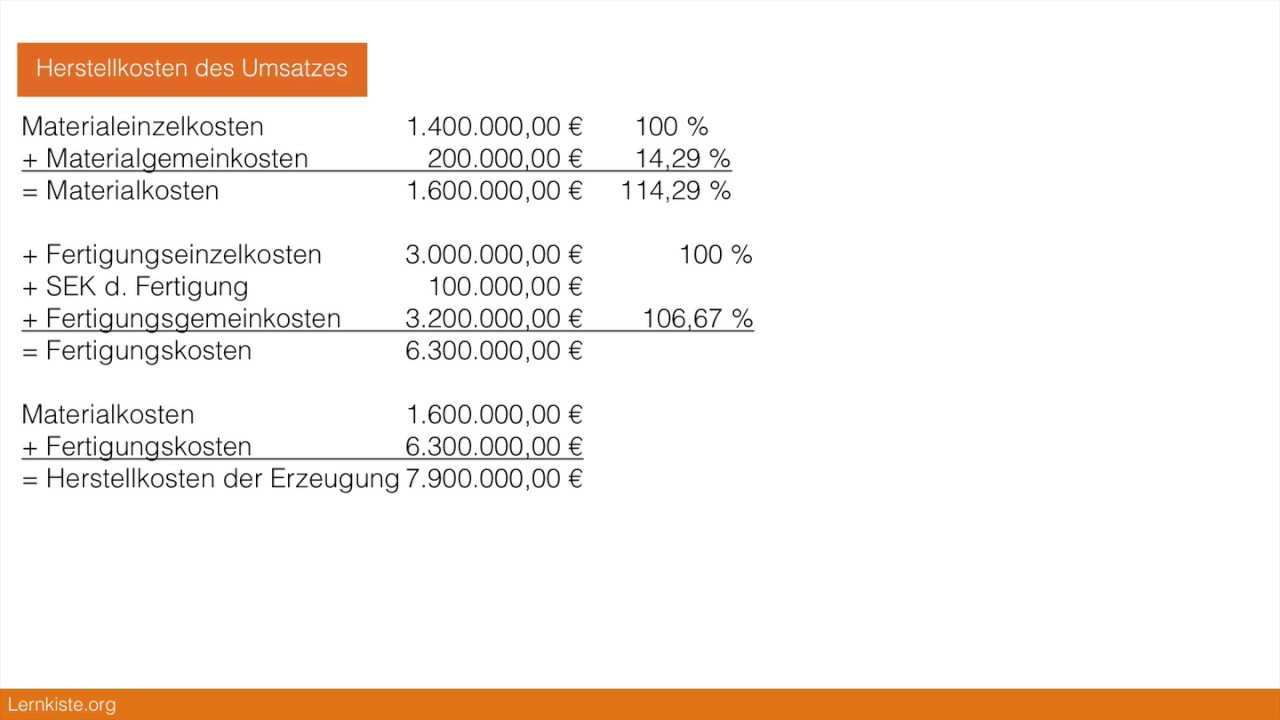

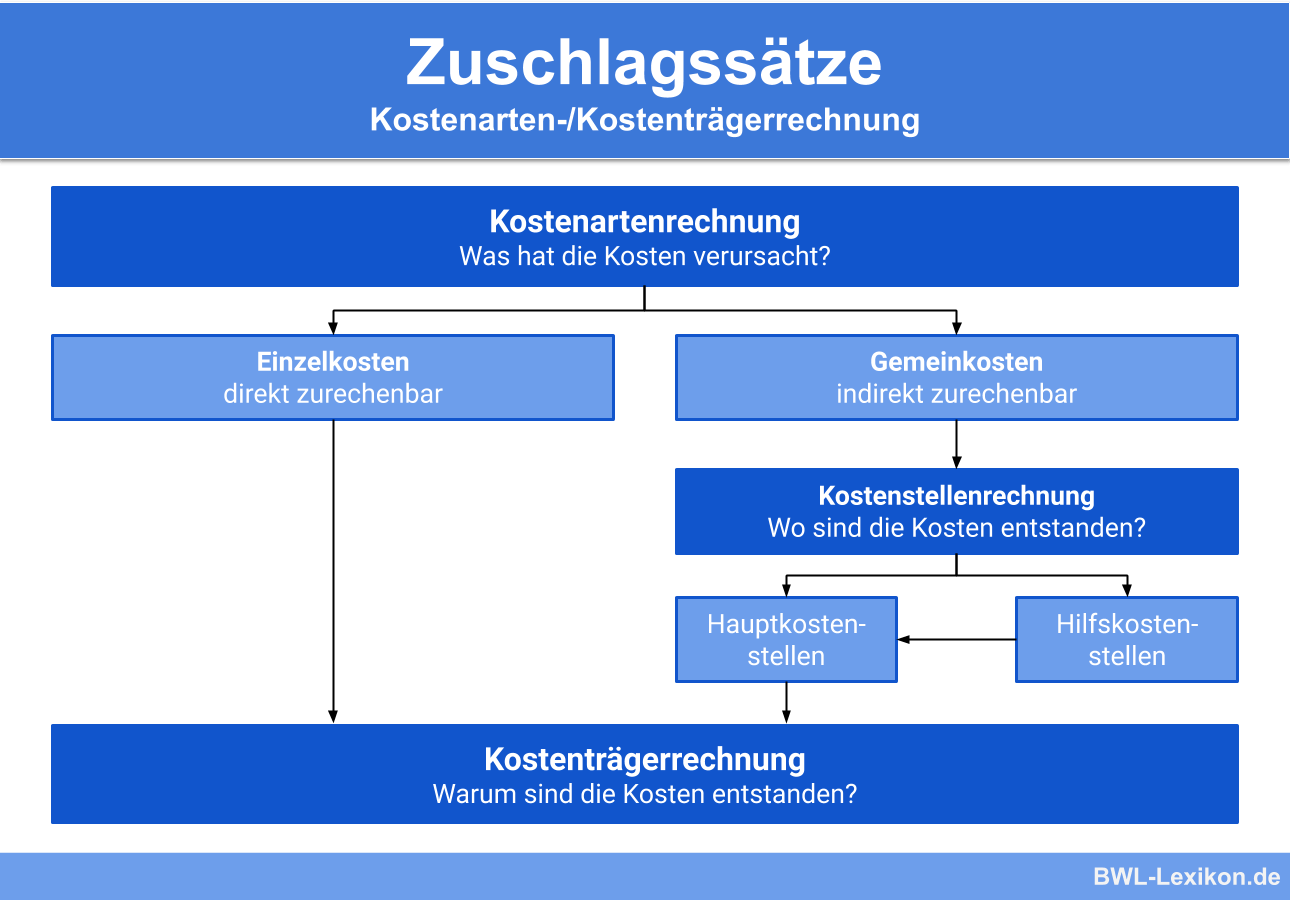

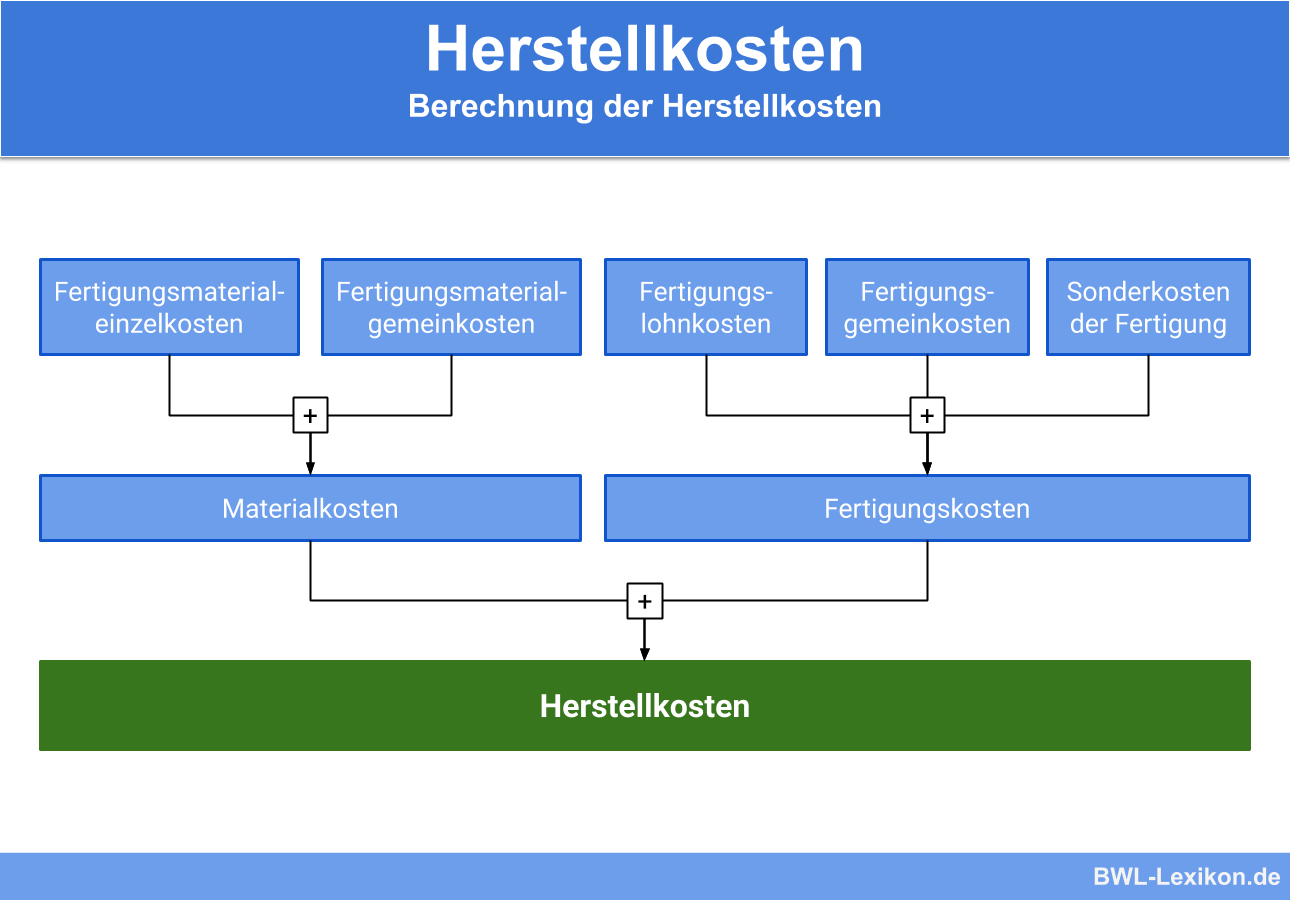

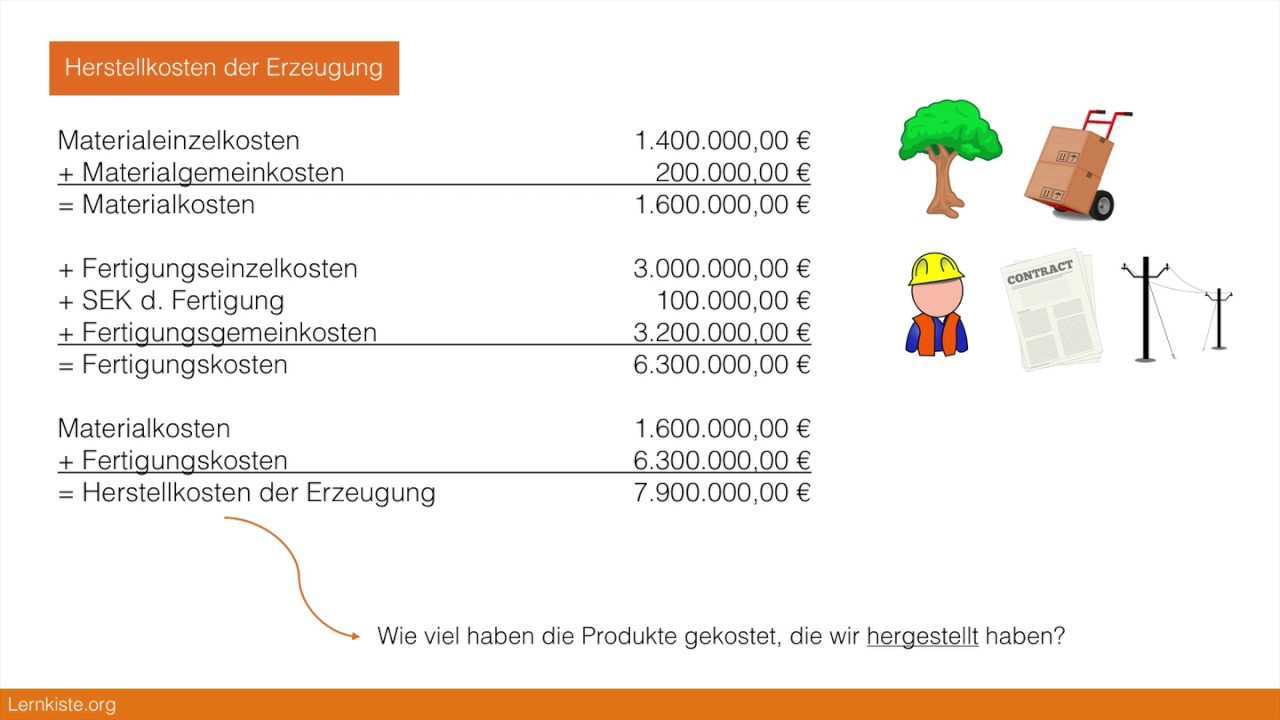

Herstellkosten berechnen beispiel. Aufbau berechnung beispiele 4853 vor allem in kleinen und mittelständischen betrieben des produzierenden gewerbes und im handwerk wird der betriebsabrechnungsbogen kurz auch bab genannt für die kalkulation von selbstkosten und verkaufspreisen genutzt. Es sollen die herstellkosten des umsatzes berechnet werden. Einem solchen lkw sind grundsätzlich folgende kosten direkt zuzuordnen. Materialeinzelkosten gemeinkosten des materials materialkosten fertigungseinzelkosten gemeinkosten der fertigung fertigungskosten sonderkosten der fertigung herstellkosten gemeinkosten der verwaltung.

Dabei stellt sich natürlich die frage wie die herstellkosten der erzeugung berechnet werden. D h herstellkosten werden erfasst bis das produkt im warenausgangslager liegt die danach. Die formel für die herstellkosten des umsatzes stellt sich sehr simpel und logisch dar denn sie lässt sich folgendermaßen zusammenfassen. Erster grund die fertigungsgemeinkosten zu berechnen ist die preiskalkulation.

20 5 gk zuschlagssatz f. Herstellkosten der erzeugung bestandsminderungen bestandserhöhungen herstellkosten des umsatzes. Möchtest du nun die herstellkosten ermitteln kannst du dich am kalkulationsschema orientieren und deine kosten berechnen. 0 20 euro tomaten.

Die fertigungskosten bei wirtschaftlichen anwendungen berechnen sich über die formel. Es liegen folgende ausgangsdaten vor. Beispiel für die ermittlung der herstellungskosten. Materialkosten von 20 000 euro.

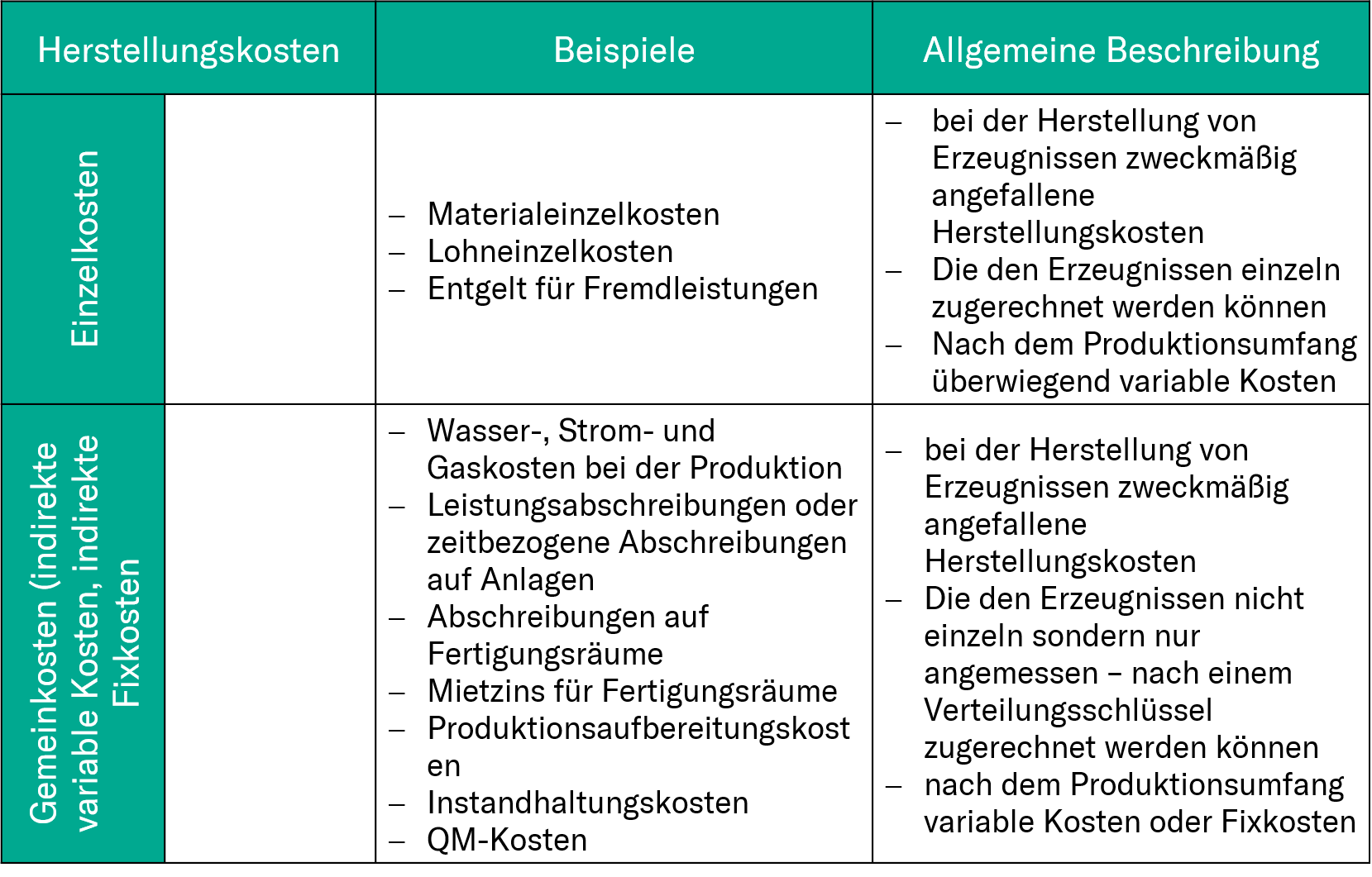

Die herstellkosten sind ein begriff der kostenrechnung die finanzbuchhaltung spricht von herstellungskosten die anders definiert sind und bezeichnen die kosten die mit der herstellung eines produktes oder einer dienstleistung produktionskosten verbunden sind. Herstellkosten verwaltungsgemeinkosten zuschlagssatz enthalten grundkosten wie das gehalt für den angestellten geschäftsführer für verwaltungs und buchhaltungsmitarbeiter die miete für verwaltungsgebäude steuerberatungskosten gebühren. Herstellkosten des umsatzes formel. Fertigungslohn in höhe von 5 000 euro.

Kalkulationsschema zur berechnung der herstellkosten sowie selbstkosten kostenart einheit wert mehl. Hiermit werden dann beispielsweise materialien transportiert. 22 000 k zuschlagssatz f. Hierbei sind kvar die variablen herstellkosten.

0 10 euro materialkosten 1 10 euro fertigungseinzelkosten ftg ek 5 arbeitsminuten. 0 10 euro käse. In der regel bestimmt man hierbei zunächst die materialkosten und addiert darauf die einzelnen bestandteile der fertigungskosten dadurch erhält man die herstellkosten der produktion bzw.