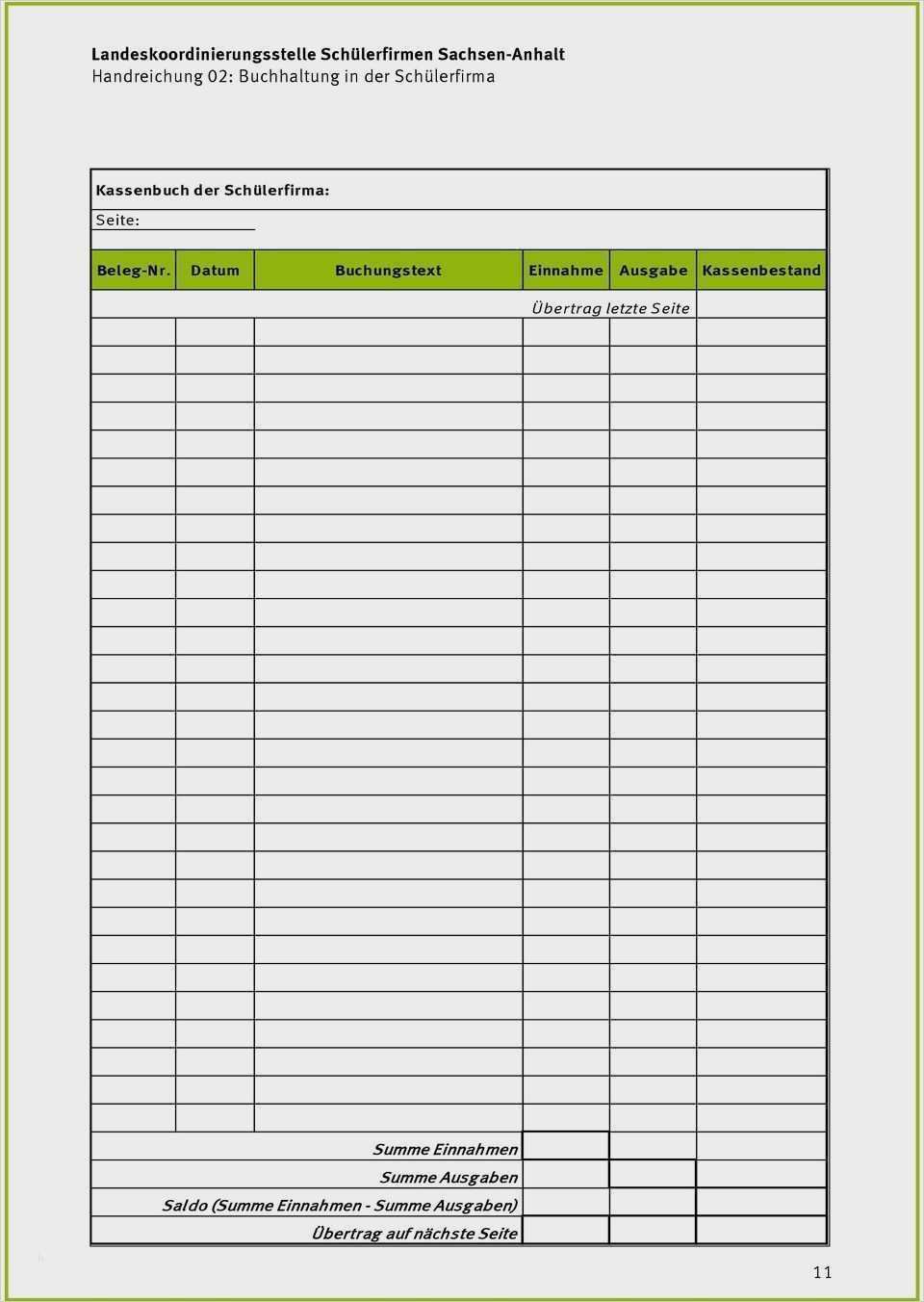

Guv Rechnung Beispiel

Alles was sie benötigen zur hand einschließlich erfolgsrechnung gewinnschwellenanalysen guv vorlage und bilanzaufstellung.

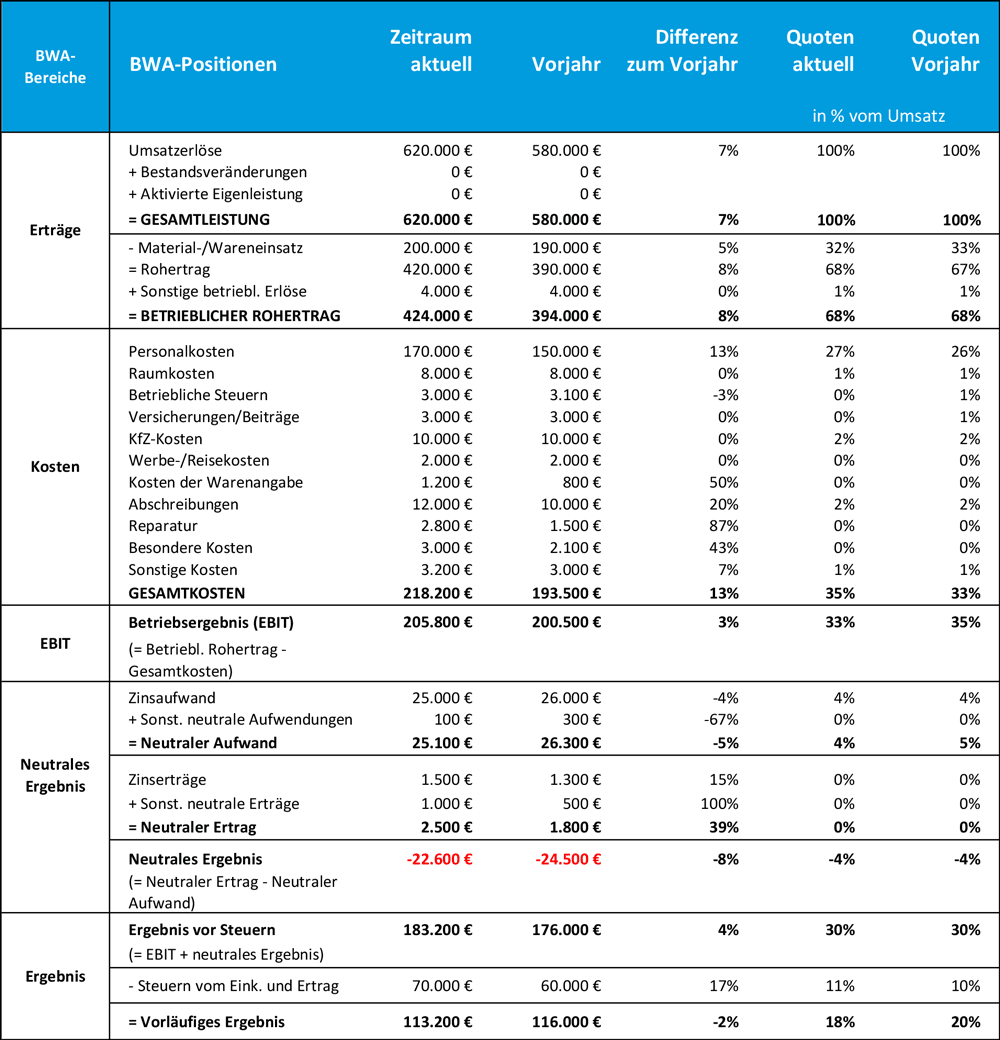

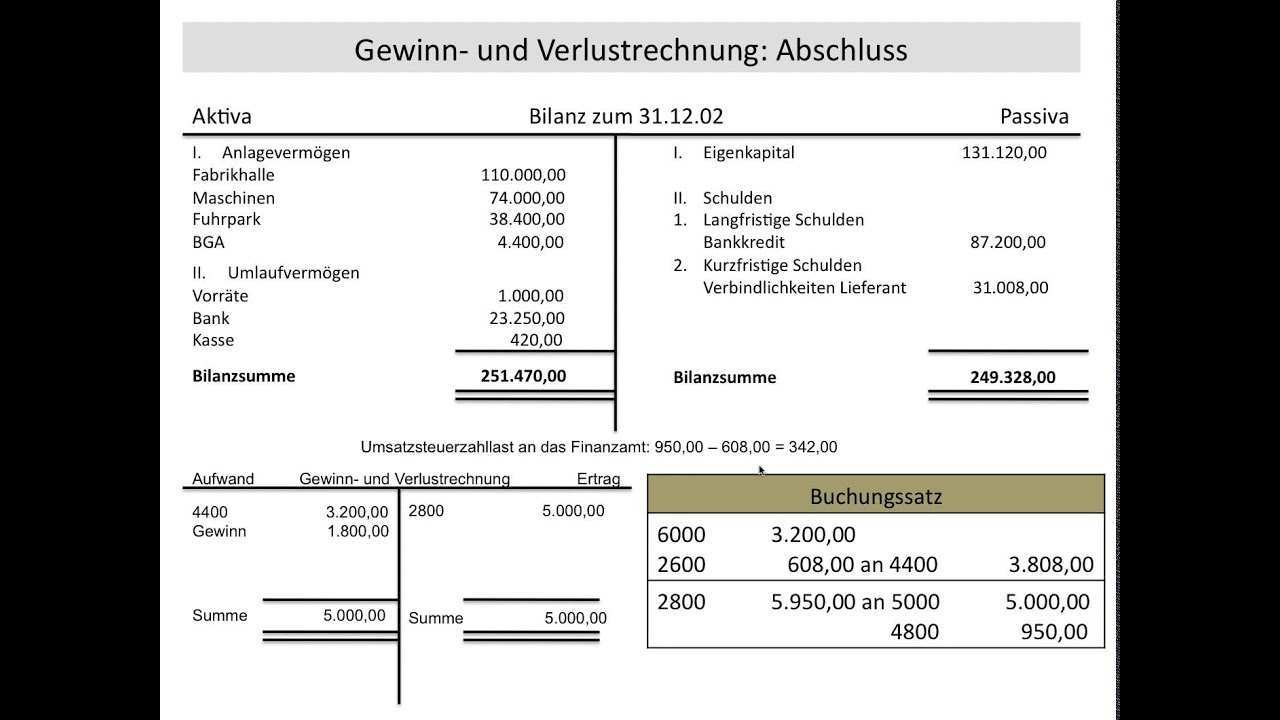

Guv rechnung beispiel. Im folgenden beispiel gehen wir davon aus dass das unternehmen einen gewinn erwirtschaftet. Auf der sollseite werden die aufwendungen wie materialaufwand personalaufwand oder abschreibungen erfasst. Beispiel fu r die kontenform der guv anders sieht es aus wenn die guv nach der staffelform erstellt wird. Das ergebnis wird hier durch eine fortrechnung in verschiedenen schritten ermittelt.

471 000 die 475 000 wird also hingeschrieben. Beispiel für die ermittlung des ebit. Vorlagen für guv rechnungen die ihnen dabei helfen ihre betriebseinnahmen zu überwachen. Die summe der aufwendungen sollte der summe der erträge entsprechen.

Das guv konto im beispiel hat eine summe von 1 985 000 euro. Auf der seite mit der kleineren summe in diesem fall also der haben seite wird der saldo gebildet so dass die summe dieser seite auch 475 000 ergibt saldo 4 000. Das ist aber noch nicht der abschluss. Auf der habenseite werden die erträge wie umsatz oder zinserträge dargestellt.

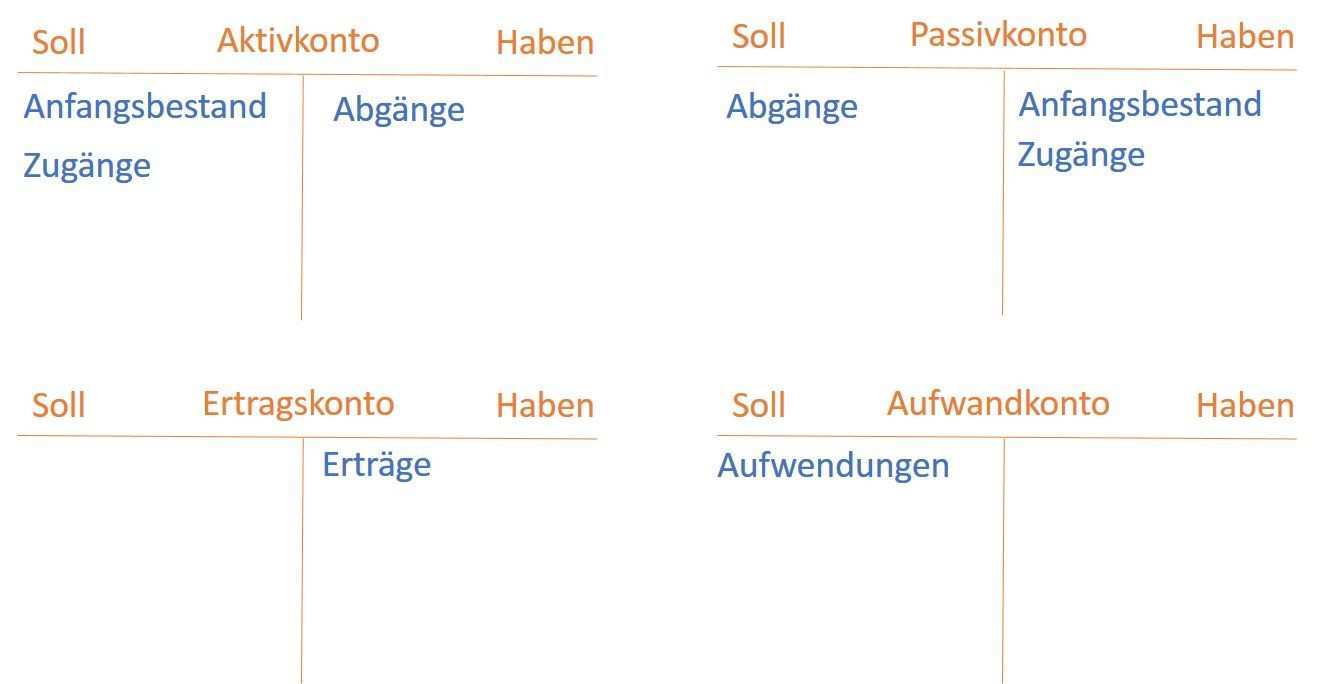

Wenn dein unternehmen zum beispiel in diesem geschäftsjahr 200 zinsaufwendungen und 1 000 zinserträge hatte dann kannst du 1 000 200 800 rechnen und auf deinen guv konto nur 800 zinserträge erfassen. Die bilanz einer guv rechnung in kontenform sollte ausgeglichen sein. Diese unternehmen dürfen einzelne posten miteinander verrechnen und saldiert in der guv darstellen. Saldo vom guv konto bilden die soll seite weißt eine höhere summe als die haben seite auf soll.

Dabei rechnen sie vor allem aufwendungen und erträge gleicher art gegeneinander auf. Sie wenden das netto prinzip an. In dem fall werden alle positionen einfach untereinander in einer normalen liste aufgeführt. 50 000 euro personalaufwand 12 000 euro zinsaufwand 300 euro abschreibungen auf das anlagevermögen.

Wird insgesamt ein verlust erwirtschaftet lautet die buchung wie folgt. Vereinfachen sie sich das leben mithilfe einer guv vorlage um einkünfte und ausgaben ihres unternehmens zu überwachen. Aus der gewinn und verlustrechnung guv eines betriebs ergeben sich die folgenden zahlen. 2 000 euro und gewerbesteuer vorauszahlungen in höhe von 4 000 euro.

Hier finden sie unser kostenloses gewinn und verlustrechnung muster zum download word vorlage ausführliche anleitung unsere tipps vordrucke zum erstellen von gewinn und verlustrechnungen machen ihre dokumente zum seriösen hingucker im geschäftsalltag. Zum beispiel ist es beim nettoprinzip üblich zinsaufwendungen und zinserträge nur saldiert anzuführen. Eine guv rechnung in kontenform weist eine sollseite links und eine habenseite rechts auf. Guv rechnungen in kontenform.