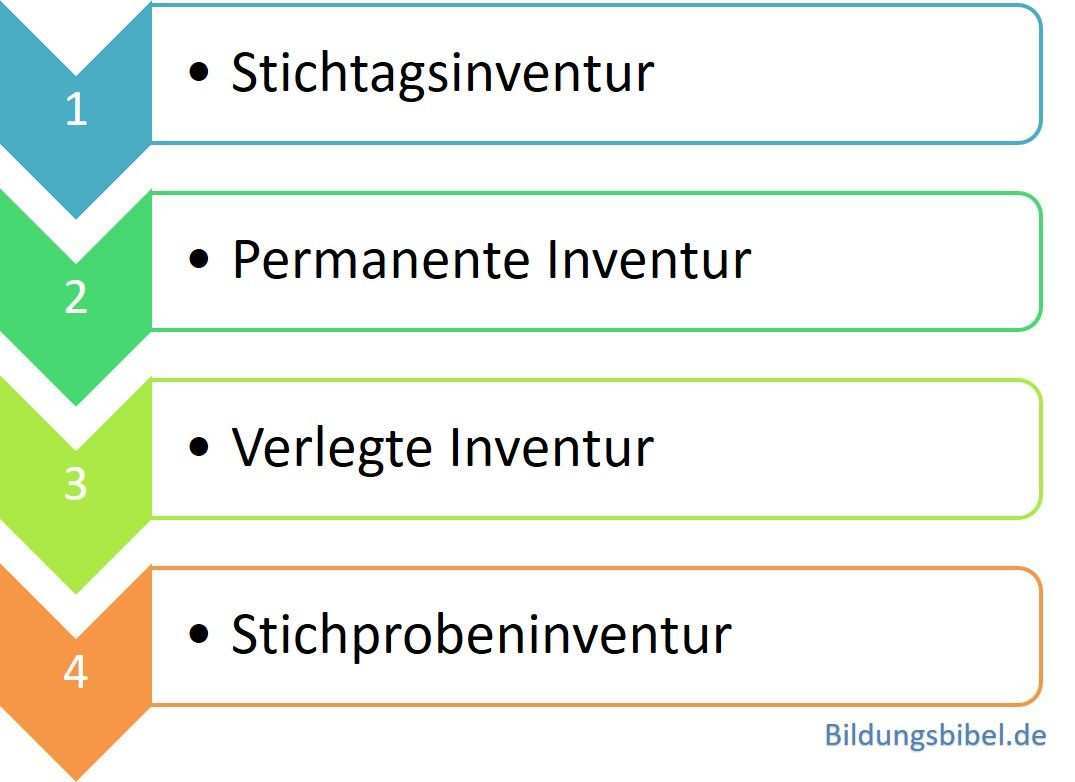

Doppelte Buchfuehrung Beispiel

Als erhöhung des bestandes an anlagevermögen hier.

Doppelte buchfuehrung beispiel. Für studenten schüler azubis. In der doppelten buchführung hingegen wird der vorgang zweifach berücksichtigt. Damit lässt sich jederzeit das vermögen bzw. Die ergebnisse werden anschließend in die gesamtbilanz aktiv passiv tabelle übertragen.

Was ist was bedeutet doppelte buchführung einfache erklärung. Beispiel für doppelte buchführung. Pkw um 25 000. Wie genau die doppelte buchhaltung abläuft lässt sich an einem beispiel demonstrieren.

übungsfragen beispiele grafiken lernen mit erfolg. Journal sowie das hauptbuch mit den sachkonten und eventuell nebenbücher beispielsweise. Die doppelte buchführung auch doppik genannt ist die methodik der buchhaltung bei der jeder geschäftsvorfall doppelt gebucht wird auf konto und gegenkonto. Beispiel für die doppelte buchhaltung.

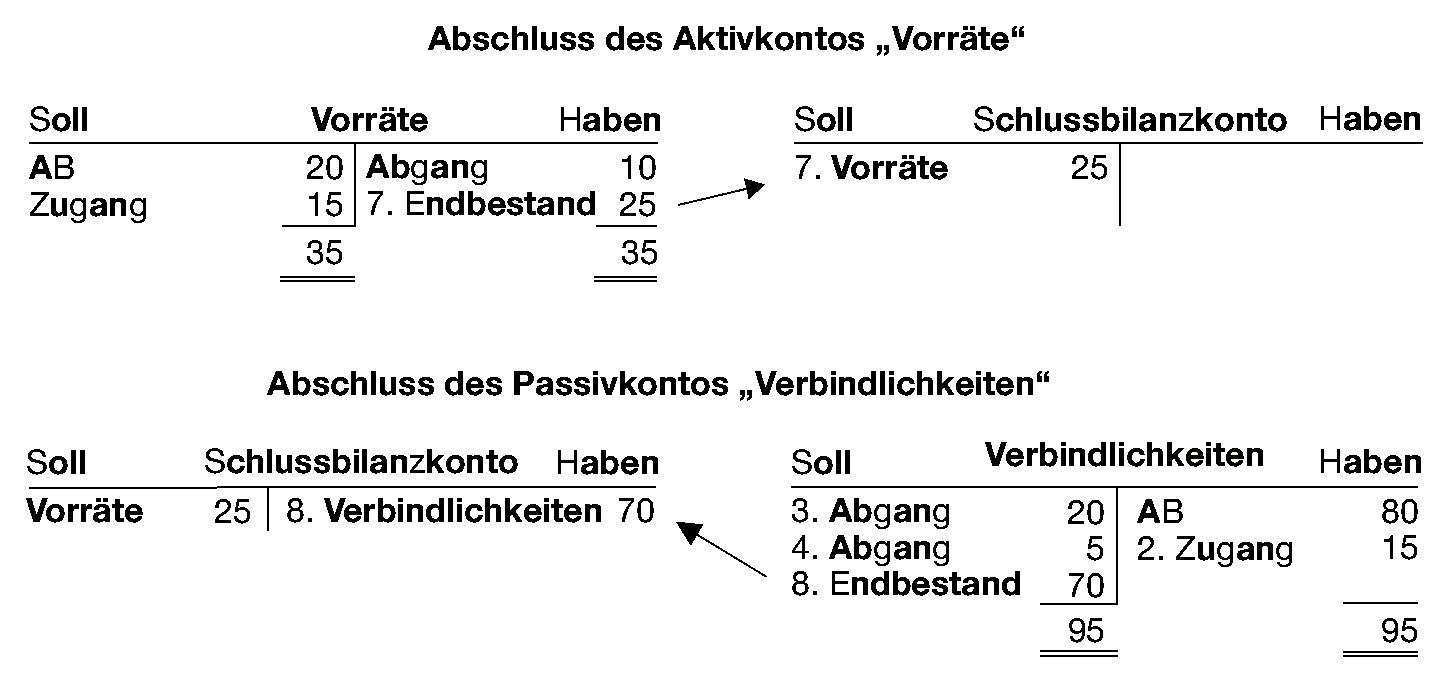

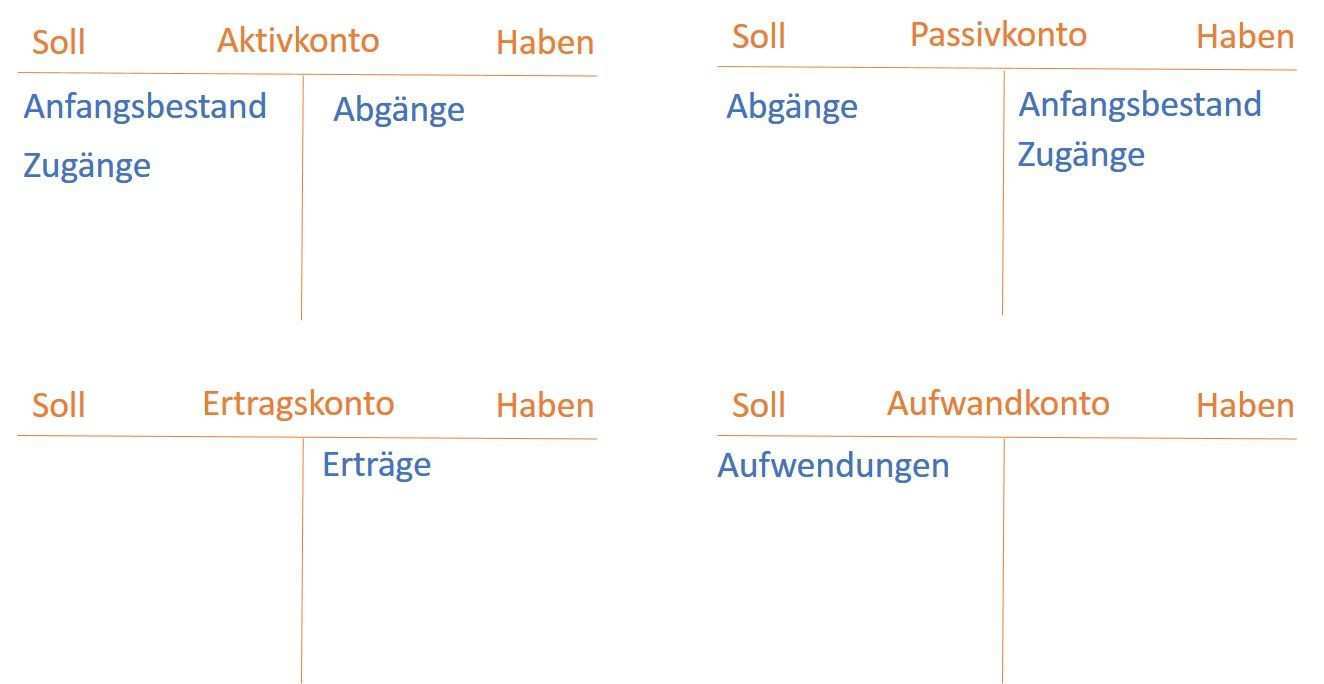

Man spricht auch von der sogenannten soll und haben buchung. Im grunde besteht die doppelte buchführung aus zwei verschiedenen abschlüssen nämlich der bilanz und der guv gewinn und verlustrechnung. Betrachtet sei der fall dass ein unternehmer neue büromöbel kauft. Die bilanzierung wird einmal innerhalb der einzelnen bestandskonten den sogenannten t konten durchgeführt.

Weiterhin kann der unternehmenserfolg gewinn oder verlust bei der doppelten buchführung auf zweierlei weise ermittelt werden. Es werden also doppelbuchungen vorgenommen wobei jeweils soll und habenbuchungen in gleicher höhe durchgeführt werden. Bei einer doppelten buchführung wird jeder geschäftsvorfall auf mindestens zwei konten gebucht. Die doppelte buchführung dient buchführungspflichtigen unternehmen zur gewinnermittlung durch aufstellen von bilanz und guv also dem zweiteiligen jahresabschluss.

Beispiel einer doppelten buchführung. Hierfür zahlt er in bar weil sich noch geld in der kasse befindet.