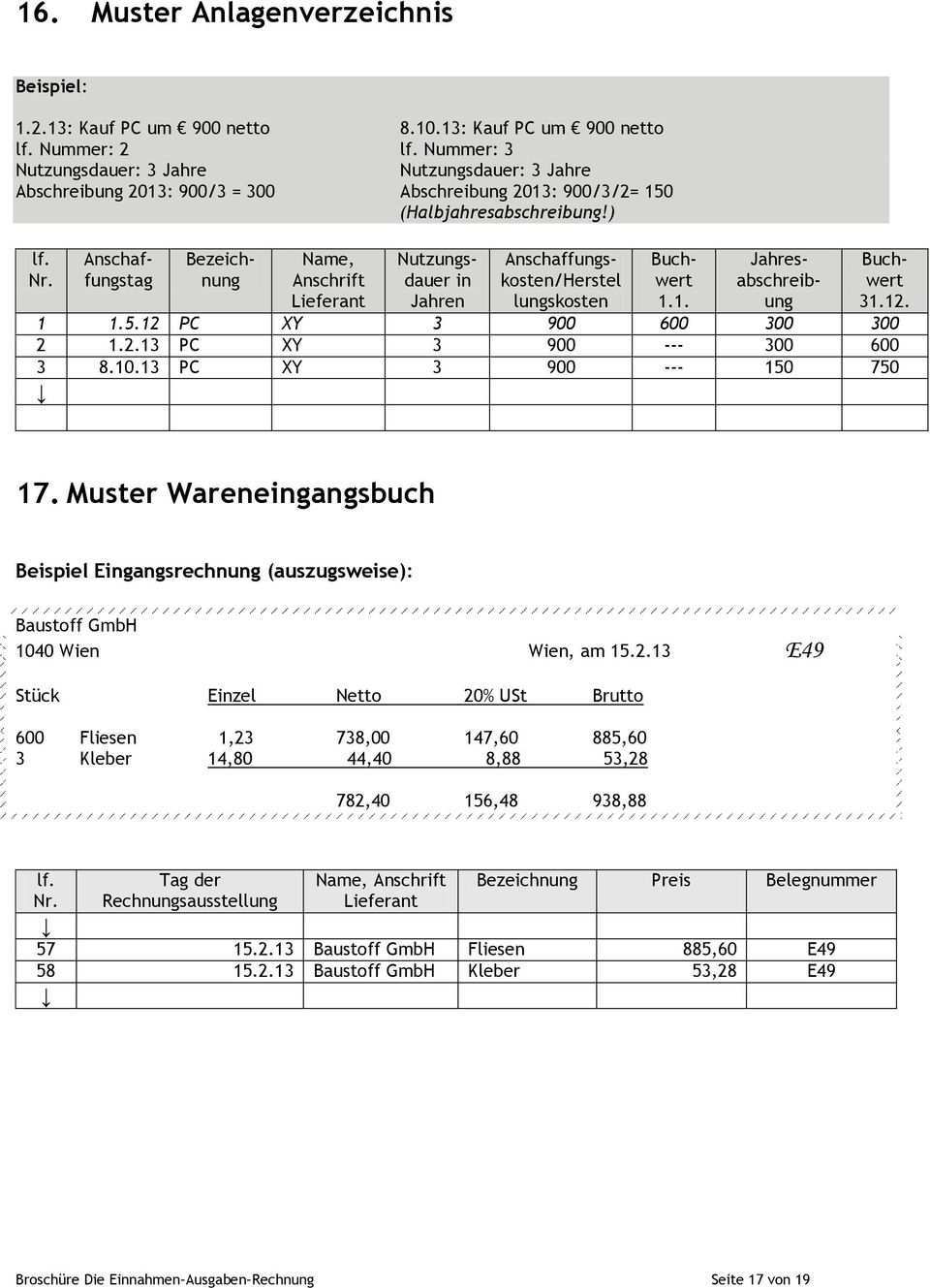

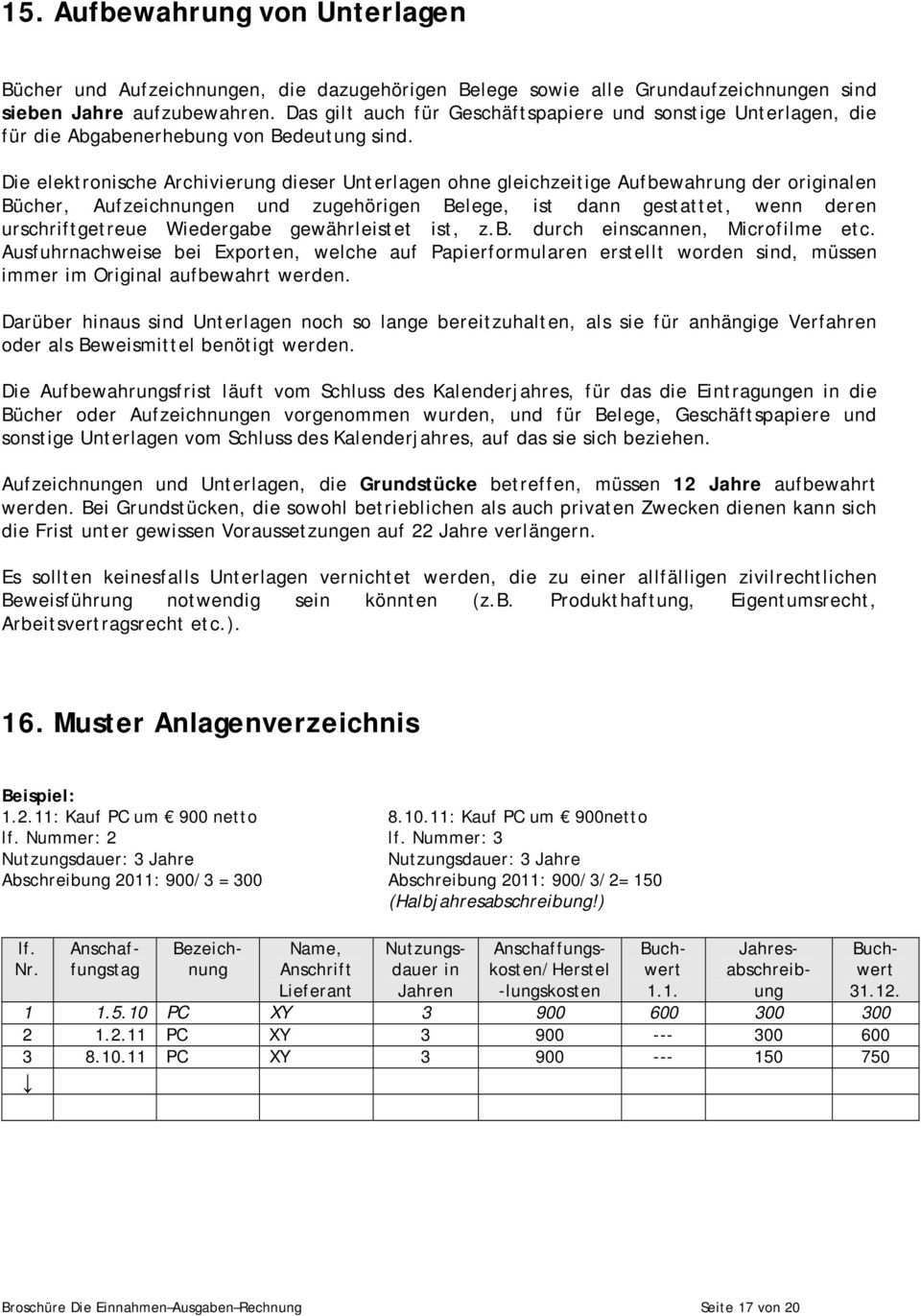

Anlagenverzeichnis Landwirtschaft Muster

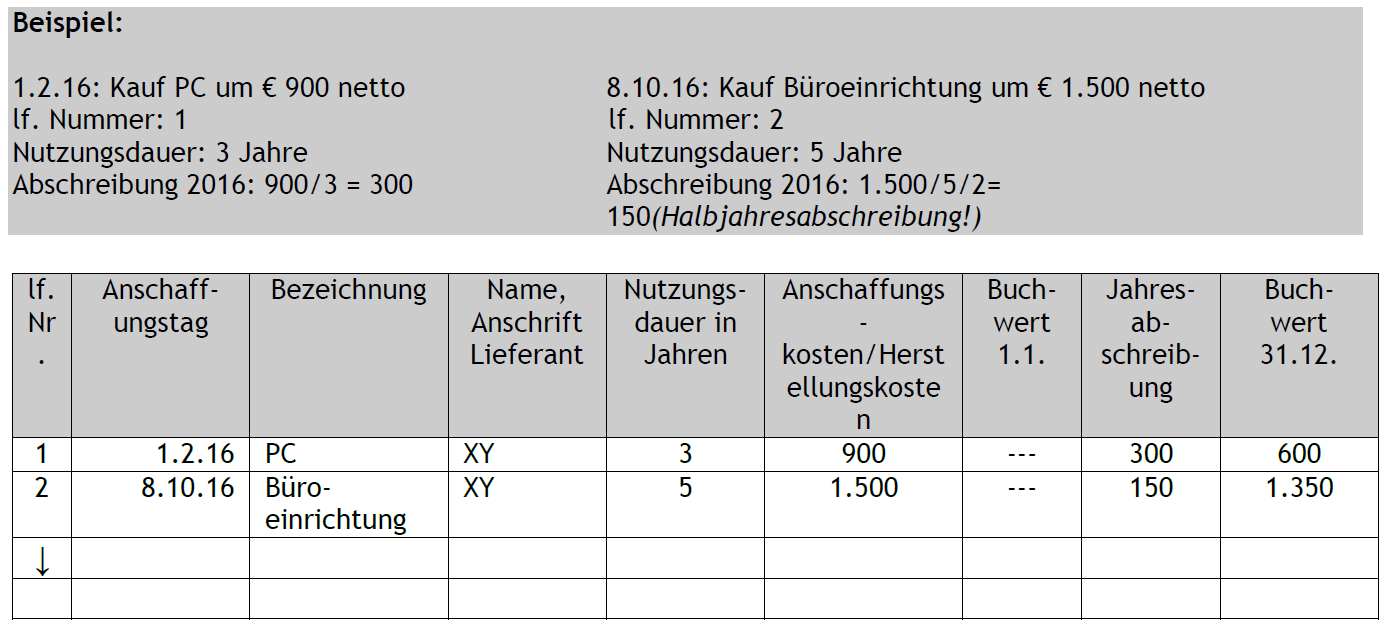

Sie enthält zusätzlich bei abnutzbaren wirtschaftsgütern informationen zur abschreibung und des buchwertes zu beginn und am ende des jahres.

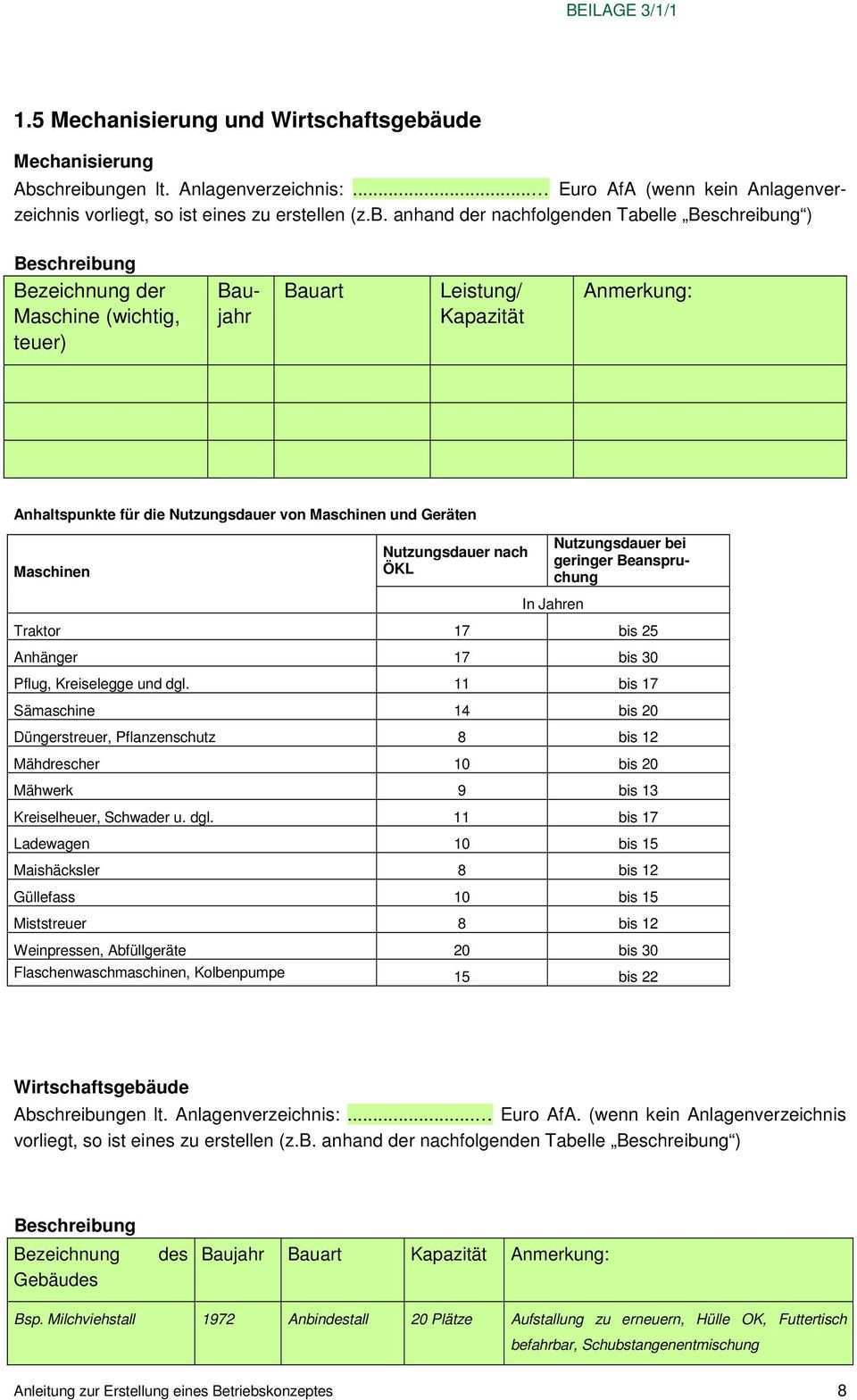

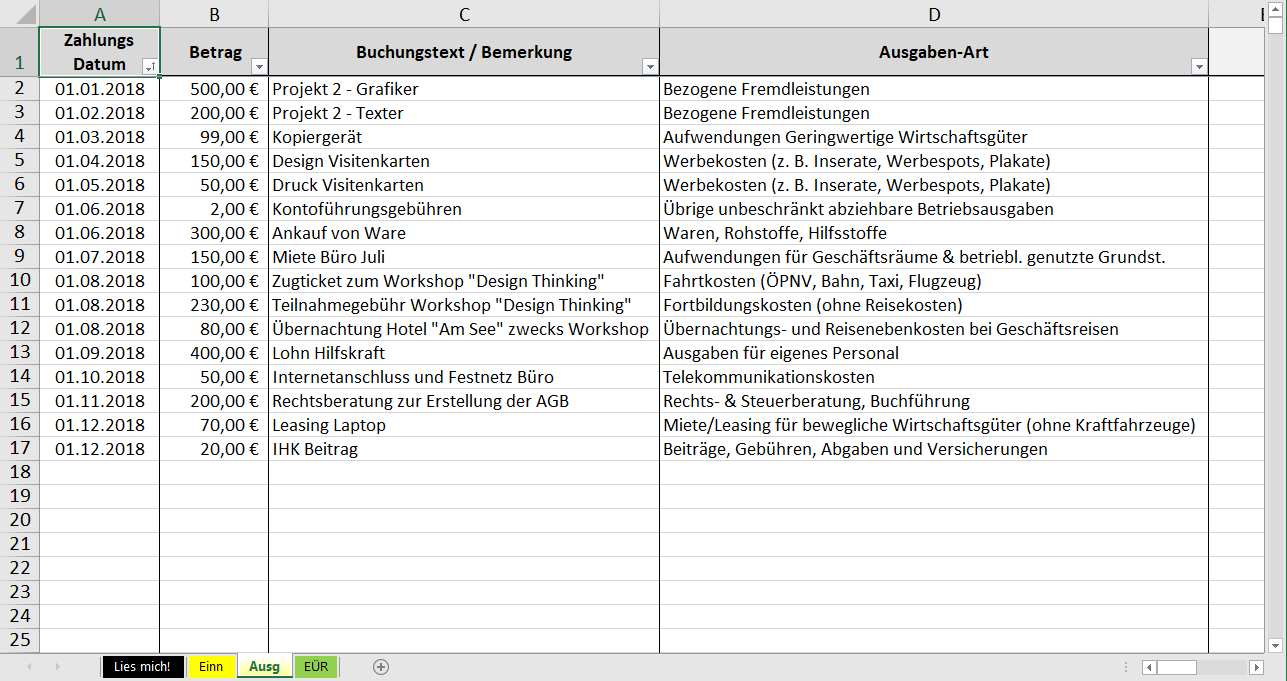

Anlagenverzeichnis landwirtschaft muster. Einnahmen überschussrechnung landwirtschaft wj. Im ersten bereich gibt es fünf spalten. Die tabelle ist eingeteilt in zwei bereiche. Anlagenverzeichnis bezeichnung nd afa buchwert zugang afa buchwert anschaffungskosten abgang anschaffungsdatum 1 7.

Grund und boden sowohl für eine betriebsinterne als auch für eine steuerliche buchführung ist eine bewertung von grund und boden nicht erforderlich da er keiner abschreibung wertminderung unterliegt. Muster für anwendungsaufzeichnungen gemäß pflanzenschutzgesetz. Das tabellenblatt bietet eine gute grundlage um die abschreibungen in einer firma zu berechnen. Infobrief anlageverzeichnis 13a estg landwirte die ihren gewinn nach 13a estg ermitteln müssen grundsätzlich mit der abgabe der steuererklärung 2015 die anlage av 13a anlageverzeichnis elektronisch an.

Der erste bereich ist fest das heißt er kann nicht verschoben werden der zweite bereich dagegen ist beweglich. Das anlagenverzeichnis ist eine tabellarische darstellung der wirtschaftsgüter im anlagevermögen eines unternehmens. Landwirtschaft ist der grundstein für eine umfassende wertschöpfungskette und eine relevante ökonomische größe. Sind sie als land oder forstwirt selbstständig tätig erzielen sie steuerpflichtige einkünfte aus land und forstwirtschaft.

So behältst du den überblick deines anlagevermögens und kannst dich nie wieder. Für den ansprechpartner in ihrer wirtschaftskammer wählen sie bitte oben ihr bundesland aus. Diese abschreibungstabelle beinhaltet ein tab als muster und drei musterbeispiele laptop smartphone und schreibtisch. Entweder kommt ein betriebsvermögensvergleich zum einsatz oder der steuererklärung ist mit der anlage für land und forstwirtschaft auch eine einnahme überschuss rechnung beizugeben.

Die lbg bewertet die landwirtschaftliche. Sparte gewerbe und handwerk. Summen anlverz vorlage landwirt xls. Bei einkünften aus der land und forstwirtschaft wird der gewinn wie bei jedem anderen gewerblichen betrieb ermittelt.

Das von ihnen ermittelte jahresergebnis gewinn oder verlust tragen sie in die anlage l ein die sie zusammen mit ihrer einkommensteuererklärung abzugeben haben. Heute steht allerdings oft die wirkung der landwirtschaftlichen produktion auf klima umwelt und natur sowie der tierschutz im fokus.