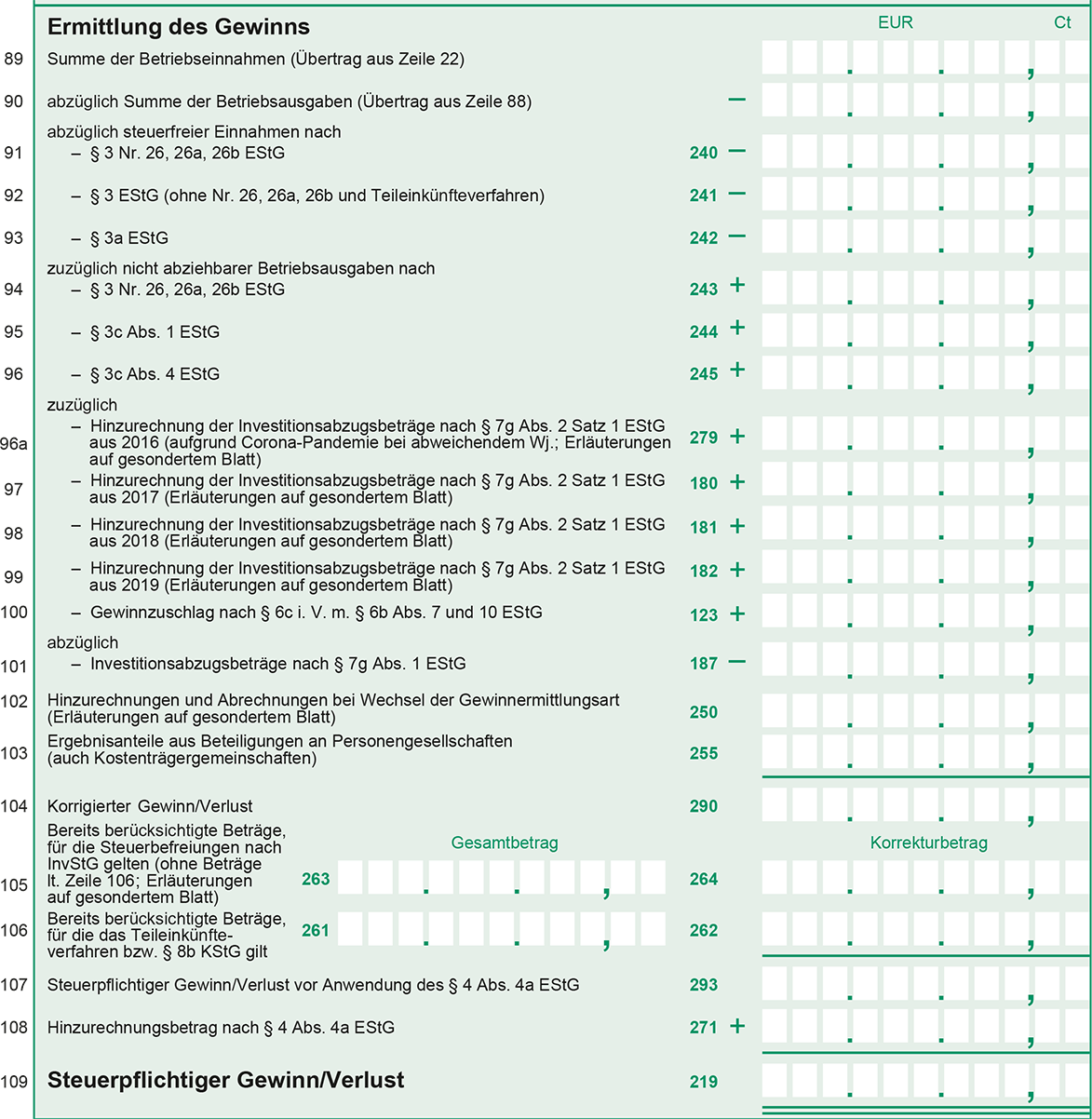

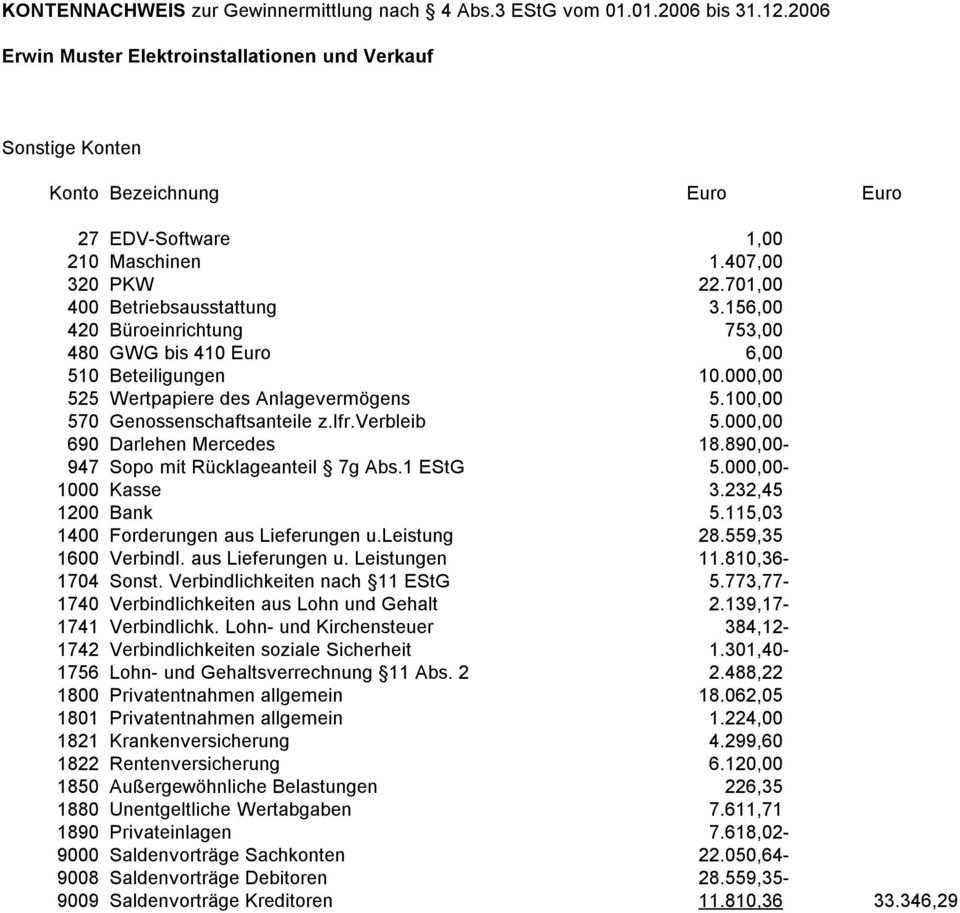

4 Abs 3 Estg Gewinnermittlung Muster

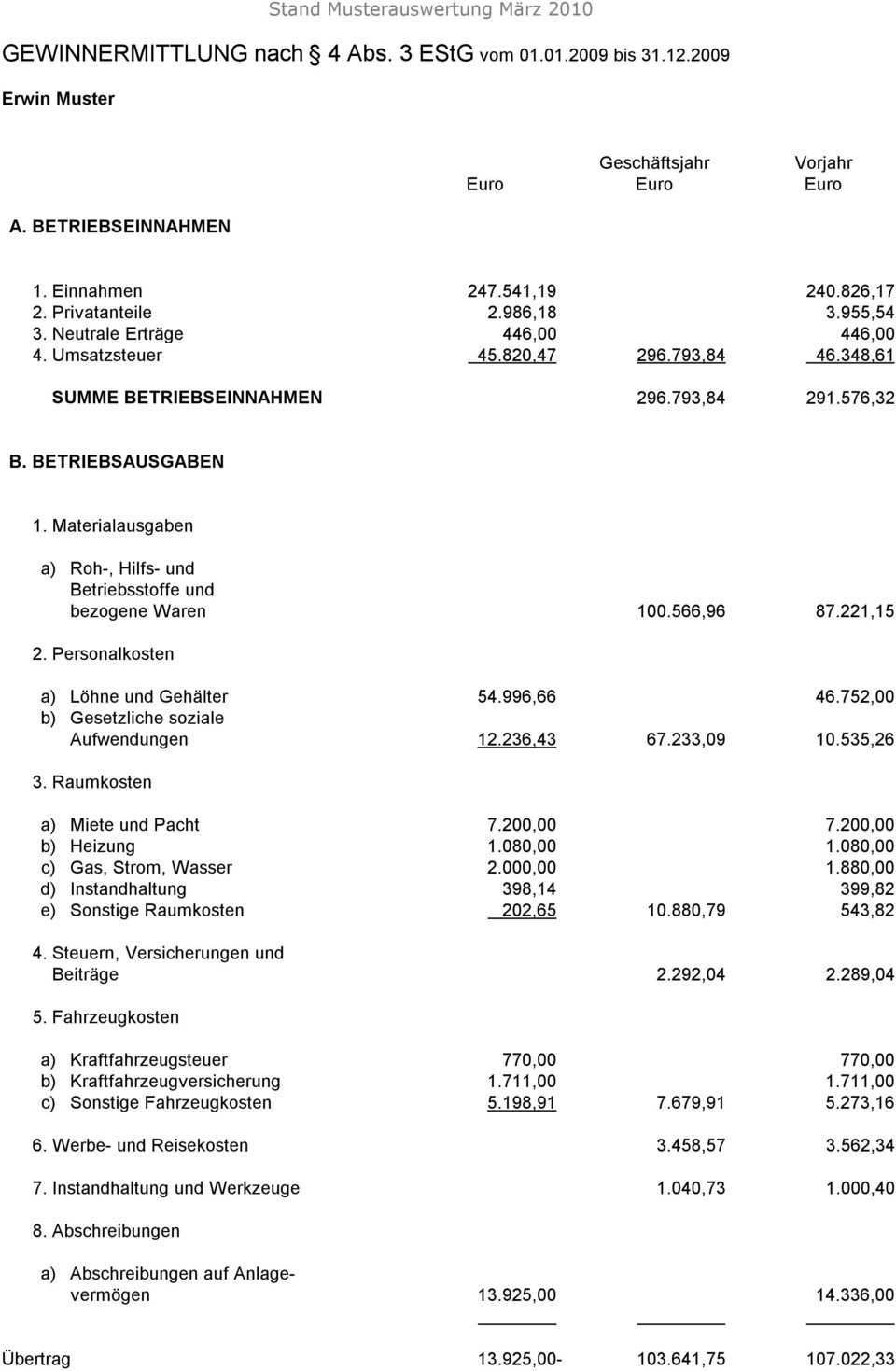

Geschäftsjahr vorjahr euro euro euro übertrag 13 925 00 103 641 75 107 022 33 b abschreibungen auf gering wertige anlagegüter 454 50 14 379 50 78 67 9.

4 abs 3 estg gewinnermittlung muster. 3 estg für die zeit vom01 01 2013 bis31 12 2013 zu erstellen. 3 estg können anschaffungskosten oder herstellungskosten für ein zum umlaufvermögen gehörendes grundstück die im jahr der zahlung nicht geltend gemacht worden sind und infolge der bestandskraft der entsprechenden veranlagung auch in diesem jahr nicht mehr geltend gemacht werden können nicht ohne weiteres im jahr der ersten offenen veranlagung abgezogen werden. 3 estg geregelt deshalb auch 4 3 rechnung genannt. 1 oder 5 estg ermitteln werden die geschäftsvorfälle periodengerecht gebucht das heißt in dem wirtschaftsjahr berücksichtigt zu dem sie wirtschaftlich gehören.

Verschiedene kosten 7 691 98 7 916 32. Bei unternehmen die ihren gewinn nach 4 abs. Wechsel von bilanzierung zur gewinnermittlung nach 4 abs. Rechtsgrundlage hierfür ist 4 abs.

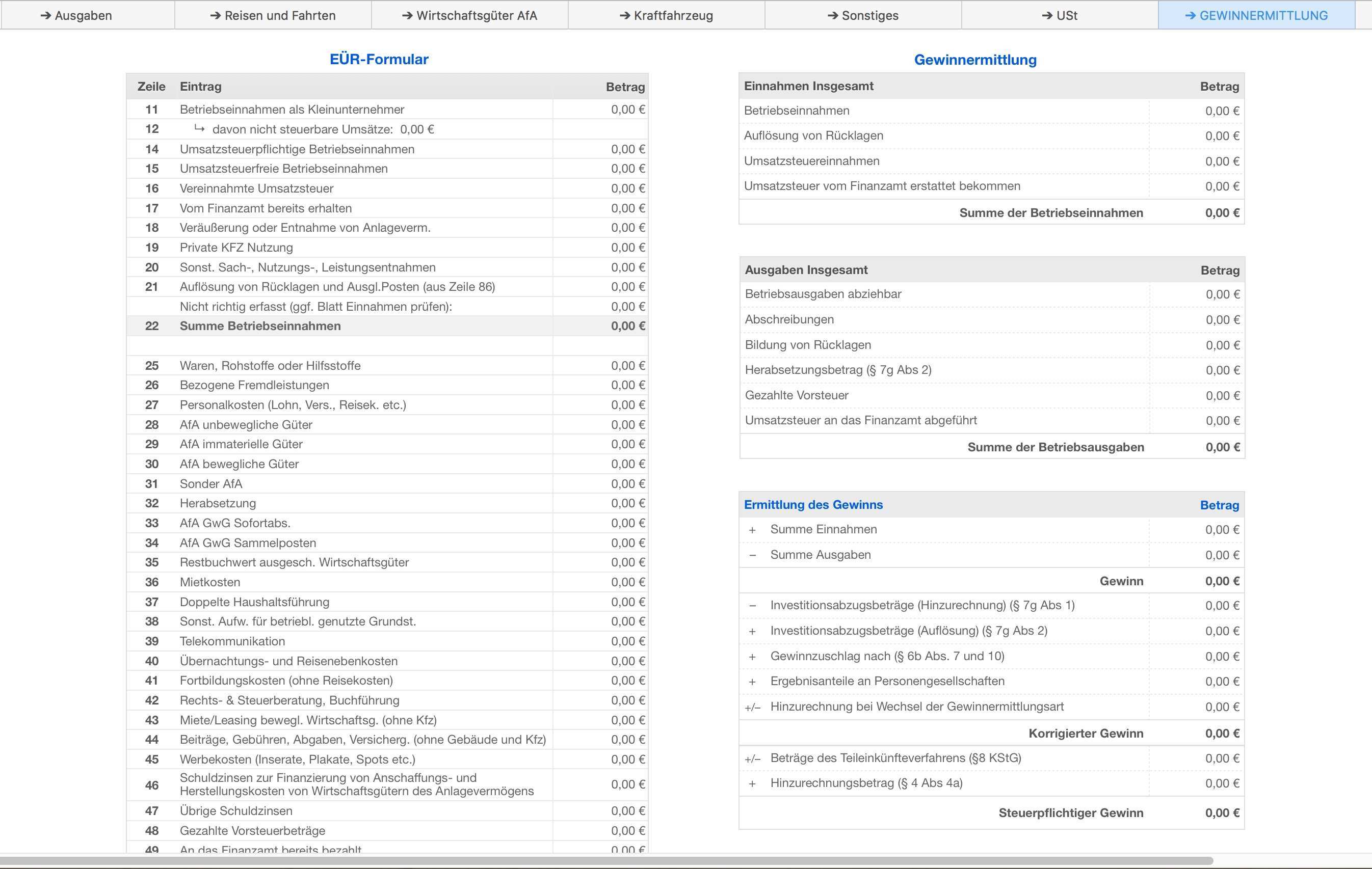

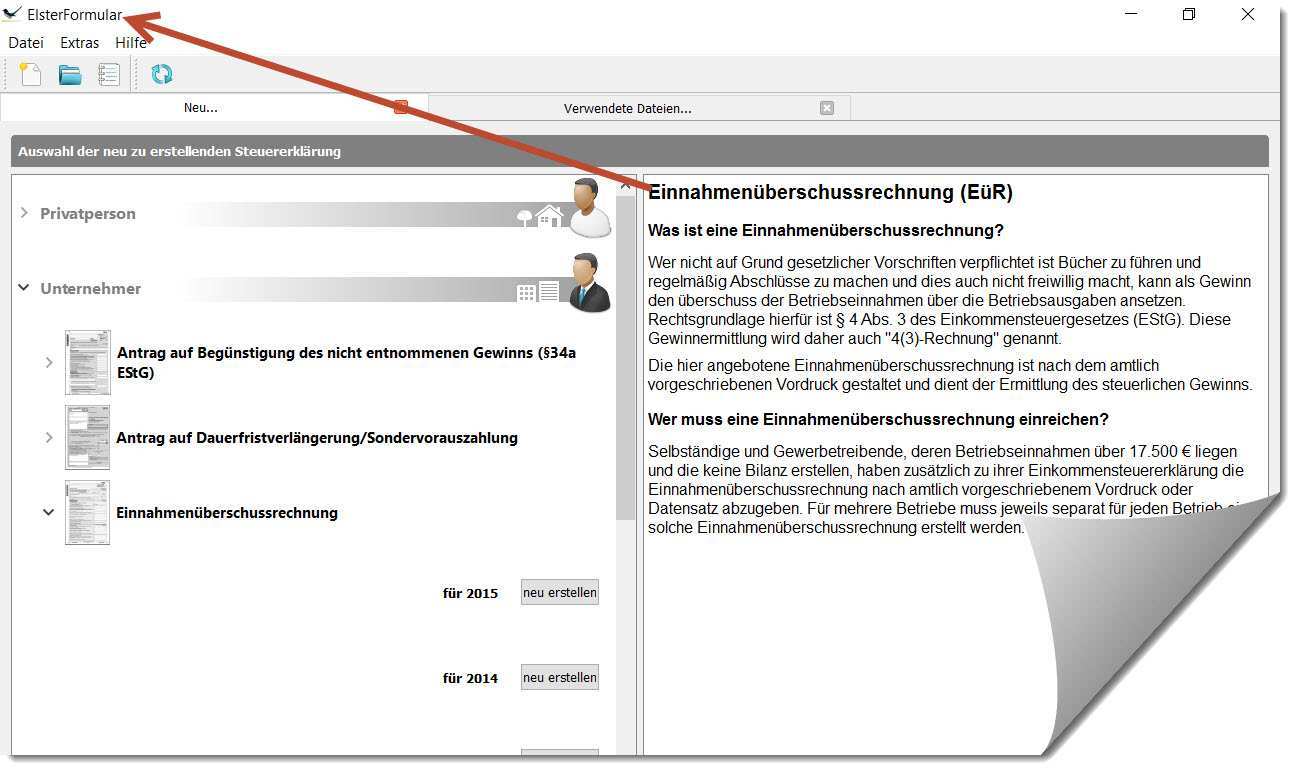

Grundlage für die einnahmen überschussrechnung bildete die nach dem system hmd erstellte buchhaltung. Sie ermittelt den gewinn als überschuss der betriebseinnahmen über die betriebsausgaben. Die einnahmenüberschussrechnung ist in 4 abs. 3 estg vom 01 01 2019 bis 31 12 2019 bvbc lv berlin brandenburg lietzenburger straße 72 10719 berlin.

Gewinnermittlung nach 4 abs. Gewinnermittlung vom01 01 2013 bis 31 12 2013 seite3 auftrag und auftragsdurchführung ich wurde von herrn dr. Die eür basiert also nicht wie die bilanzierung bzw. Nach durchschnittssätzen zur einnahmen überschussrechnung gemäß 4 abs.

3 estg sind die durch den wechsel der gewinnermittlungsart bedingten hinzurechnungen und abrechnungen im ersten jahr nach dem übergang zur gewinnermittlung nach 4 abs. Med heinzstussigbeauftragt die gewinnermittlung nach 4 abs. Blatt 1 vermögensübersicht zum 31. 3 estgvom 01 01 2009 bis 31 12 2009 erwinmuster stand musterauswertung märz 2010.

Beim übergang von der gewinnermittlung durch betriebsvermögensvergleich bzw. 3 des einkommensteuergesetzes estg. Gewinnermittlung nach 4 abs 3 estg excel vorlage einnahmen ausgaben vorlage zum ausdrucken elegant einnahmen ausgaben einnahme uberschuss rechnung vorlage vorlagen 7 vhs vor ort bewirtungsbeleg vorlage 20 aufhebungsvertrag arbeitnehmer muster einnahmen ausgaben vorlage zum ausdrucken elegant einnahmen ausgaben einnahme uberschuss rechnung vorlage vorlagen. Bei der gewinnermittlung nach 4 abs.

Die einnahme überschuss rechnung muss nach dem amtlich vorgeschriebenen vordruck erstellt werden und dient der ermittlung des steuerlichen gewinns. Der zeitpunkt der zahlung ist nicht von bedeutung. Dezember 2019 bvbc lv berlin brandenburg berlin aktiva geschäftsjahr vorjahr eur eur a. Gewinnermittlung nach 4 abs.